一、非常规宽松的终结

2015年是美国紧缩的元年,而2018年是全球紧缩的元年。

2017年的全球经济同步复苏不仅在广泛程度上属于危机后首次,其力度和韧性也十分强劲,全球经济增速的一致预期首次出现了在年内不断上修的过程。增长水平上,G7国家中已有四个其产出缺口完全收窄转正;增长速度上,美、英、德、日、意五大经济体GDP增速全部超过了潜在增速。在政策制定者看来,他们对通胀回升至目标水平的信心也许并没有自我声称的那么高,但他们对延迟货币政策正常化进程以保护复苏动能的耐心一定消失得更快。

2018年,美国适度的紧缩货币既是对就业市场改善和抑制通胀的暂时性因素的回应,也是配合税改鼓励资本回流的手段,以确保1981年里根第一次税改时的财政挤出和经济衰退不会发生;欧央行的量化宽松政策本意是支持债务国的增长,但在Capital Key规则下却异化为追逐债权国的资产,欧元区19国按GDP加权的10年期国债与德国的利差在QE实施前是60bp,如今仍为60bp,继续实施QE在经济增长上作用有限,却在金融稳定上徒增风险;很可能不再担纲日本央行行长的黑田东彦终于开始反思,而安倍在新的任期当中显示出通过改革财税激励机制的方式来引导工资增长和竞争力提升的倾向,过去他把通胀目标更多与“第一支箭”挂钩,但国债市场的空前扭曲,让他已经到了必须相信“第二支箭”和“第三支箭”同样可以服务于实现通胀目标的转折点。

作为曾被认为首次加息可能早于美联储的央行,英格兰银行因为意外的脱欧进程而让市场失望了,但这并不妨碍其在今年加息之后继续以每年一次的速度推进,脱欧谈判虽然艰苦,但经济不会脱轨;如果从信用周期的角度看,澳洲央行早已走在市场的前面,强力的宏观审慎政策已经实质性的收缩了国内信用活动,澳大利亚的新屋开工出现了5年来的首次暴跌,而加拿大在此基础上还开始加息周期,鉴于两国的房屋价格涨幅都未得到有效抑制,未来两国央行都将继续收紧。

我们在过去五年当中所熟悉的全球宏观环境——宽松的货币政策和不温不火的经济复苏,将会在2018年底结束。

二、新一轮危机的轮廓

在2017年初的文章中(见《美联储:从“数据依赖”到“先发制人”?》),我们基于对美国劳动力市场供需的计算,认为美国的本轮扩张将在2020年左右结束,现在我们仍然坚持这一观点。

在过去160年当中,美国经济从一个周期的底部到下一个周期的顶部的最长距离是120个月,如果本轮扩张只需持续到2019年6月,就将打破这一记录;而经验表明,在美国经济见顶前的3个季度,美股的价格就将见顶;在股价见顶前的1年,美股的估值水平就将见顶。

以此推算,如果经济的顶部在2020年6月,那么股价的顶部会在2019年9月,估值的顶部会在2018年9月。事实上,2017年的全球股票市场尽管表现亮眼,但贡献主要来自于企业利润的增长,而估值提升在多数市场已经转为下降。在17个主要发达国家和新兴市场股票指数中,只有中国A股、美股和印度股票实现了估值提升,德国股票估值基本不变,其他市场估值均已下滑。如此趋势继续,美股的估值见顶确实将在近一两年内实现。

没有经济逻辑支撑的危机推演都将成为数字游戏,下一轮危机是以何种形式展开呢?

目前,全球经常项目的不平衡状况已经得到了相当程度的改善(尽管有贸易保护主义的因素),债务国的经济周期比较偏早,进入经济晚期的国家大多为债权国,这决定了未来发生类似于欧债危机和亚洲金融危机这样的主权级别的偿付能力危机的可能性很小。未来的危机应该更加类似于2008年的次贷危机,以信用资源在国家内的结构错配导致的失衡来引发。

企业层面,我们担忧特朗普税改之后企业的回流资金无法得到有效率的使用。美国上市公司持有占总资产比例达13%的现金,这是以企业债务占GDP比例创出45%的历史新高为代价的,税改后的回流如果继续用于股票回购,相当于在估值的高位加杠杆购买股票,这将大幅增加企业经营失败和资本市场泡沫破灭相互加强引发危机的可能性。

家庭层面,我们担忧消费信贷质量的恶化引发消费繁荣的终结。虽然从人口经济学的角度看,随着美国第二次消费人口高峰的到来,美国总量上面临的是消费需求过大,劳动人口不足的矛盾。但在结构上,由于贫富差距的不断拉大,消费的需要和实际购买力的分布存在着很大的不均衡。2008年金融危机之后,美国家庭的债务负担总体上看似改善,但这是房贷负担的下降带来的,而消费信贷的负担不但没有下降,反而上升到了接近危机前的水平。其中,信用卡贷款、汽车贷款等利率较高、期限较短的贷款是增长的主要来源。汽车贷款的发放标准趋松,信用分在660分以下的高风险客户占比大幅上升,并已经在车贷和信用贷的违约率上有所体现。相对较为富裕的美国人,负担较高的普通美国家庭的资产负债表呈现出资产方房产和汽车占比更高、负债方消费信贷占比更高的主要特征,流动性和收益性的错配都较为明显,当美国就业市场扩张到达极限之后,失业率重新抬头,这些家庭都面临着较大的违约风险,继而向银行体系传导。如果特朗普政府在社区银行等以服务消费者为主的金融机构上放松监管的计划得以如期实施,无疑会加重这一风险的破坏性并最终带来危机。

三、金融市场的准备

资产价格泡沫问题是联储长期维持低利率之后就已被广泛关注,而自联储开始加息和缩表以来,货币市场中对联储加息预期过低的预期更成为市场对即将到来的风险不够重视的证据。那么,在中长期债券市场上,市场的准备又是如何呢?

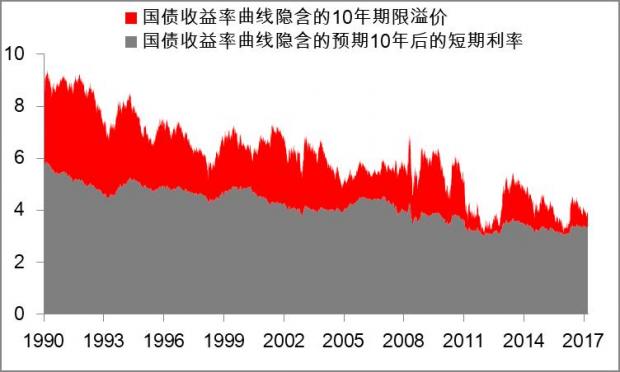

根据Kim and Wright(2005)的无套利三因子利率模型可以估算美国国债收益率曲线隐含的短期利率的长期水平。以隐含的10年后的短期利率为例,从2014年初联储退出QE以来,市场确实在不断下调对利率的长期预测,这与美联储点阵图联邦基金利率长期水平预测中值不断下调的趋势是一致的(见图1),到了2016年年中二者基本相等。从此以来,尽管联储仍然继续下调对联邦基金利率长期水平的预测,美国的债券市场对利率的预期却反而在不断上调,至2017年9月底,已达3.38%,大幅高于美联储点阵图预测的2.75%,相对于2次加息。

图1:美联储与金融市场对短期利率的长期水平的预测

数据来源: Kim and Wright (2005); 美联储

那么,为何我们仍然觉得债券市场的反应还不够剧烈?因为与短期利率的长期预期下降相伴随的,是债券期限溢价更大幅度的下降,由此带来了国债远期利率的下降(见图2)。但我们认为这并没有任何的不合理,因此美联储收缩资产负债表的进程确实是从2017年10月才开始实行的,在此之前债券期限溢价受到压缩,正是量化宽松政策实施的目的,债券市场最多只是没有提前计入缩表的影响而已。

图2:美国10年期瞬时远期利率的分解

数据来源: Kim and Wright (2005); 美联储

如果我们将美联储对加息和缩表的两个进程独立拆解来分析,我们会对金融市场在全球紧缩环境到来时的准备有更加清晰的认识。在短端,货币市场可能确实存在着对加息进程的估计不足;而在长端,债券市场对加息进程的估计已经比美联储的估计更加激进,预计将来长端利率的变化将更多取决于联储收缩资产负债表是否会按照计划进行。自2009年3月美联储开始实施QE以来,期限溢价大约被压制了75bp,美联储目前的缩表计划将在3年左右的时间内减少1.5万亿美元总资产,从而使10年期远期利率在3年左右再次回升75bp左右。

总体而言,债券市场对于加息进程的准备要比货币市场更加充分,而面对对其影响更大的缩表进程则会采取一种跟随调整的方式,受到意外冲击的可能性也较低。同时,在债券市场预期较为合理的情况下,美元、黄金和大宗商品可能都已存在着充分反映预期的情况,美元存在着下行风险,而黄金和大宗商品存在着上行风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}