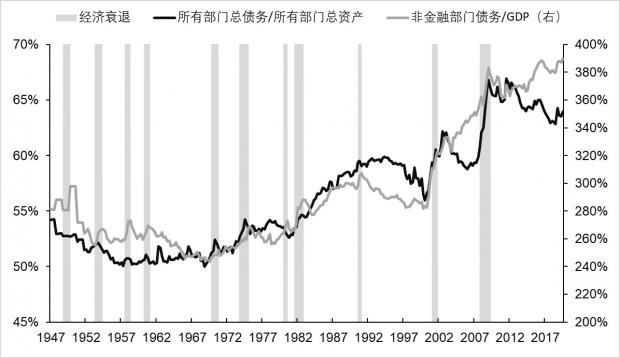

债务周期的另一种展示形式

以债务/收入比衡量的宏观杠杆率更多反映的是实体经济对债务负担的偿还能力,而金融繁荣和金融创新已经使金融资产成为了各经济活动主体资产负债表的重要组成,金融交易对GDP的增长贡献与其交易规模不成比例,但金融交易如能带来的金融资产价值增长,会增加债务人的净资产,从而进一步增加其扩大债务的能力。

因此,债务杠杆的顺周期性不仅可能与经济周期同步,由经济的繁荣带来过度的举债,它还可以与资产价格的变动同步,资产价格的上涨也会带来杠杆率的提升。美国的债务周期如果结合债务占GDP比例和所有经济部门的总债务/总资产比例来分析,可以找到金融泡沫引起的金融衰退的某些前兆。

2008年国际金融前,传统的宏观杠杆率衡量“非金融部门债务/GDP”并不能很好的对资产泡沫提出警告,从2003年美联储开始加息开始,直到衰退发生的2007年底,非金融部门的债务/GDP比例一直在攀升,直到衰退发生时,由于名义GDP的下降,通缩性债务危机带来了宏观杠杆率的继续上升,这一债务周期衡量只具有后验作用(见图1)。

但是如果使用美联储的金融统计数据,将家庭、企业和政府部门的总债务与总资产进行比较,发现该指标从2003年开始一路下降,在2006年1季度时达到当时的周期低点,此后随着美联储加息结束,美国所有部门的总债务/总资产之比仍然迅速上升,大约在触底后5个季度之后,次贷危机爆发,7个季度后,美国经济进入衰退期。

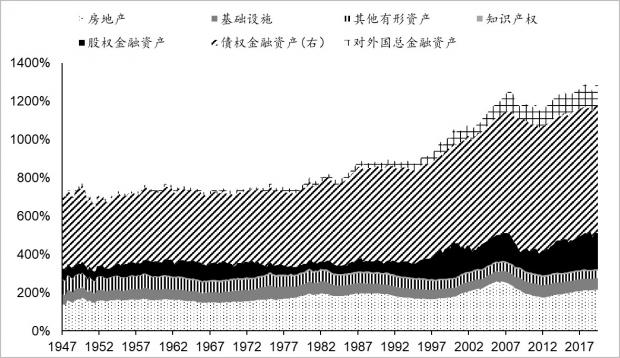

图1 美国的债务周期与经济周期

注:所有部门总债务包括美国家庭、非金融企业、金融企业、联邦政府、州及地方政府的国内债务以及对外国债务,所有部门总资产包括这些部门的金融资产和非金融资产,以及它们持有的外国资产,各部门资产负债表加总时不作轧差处理

数据来源:美联储,美国国家经济研究局

可见,在债务/GDP比例上升的初期,更多的债务用于金融资产、房地产等资产交易活动中,因此带来的存量资产的估值提升十分巨大,使总资产的重估价值上升速度快于总债务的扩张速度,总资产/总债务趋于下降;而2006年总资产/总债务触底,则是美联储加息带来房地产价格下跌引起的,总债务仍在继续上升,而总资产的增加已经大幅减缓,总资产/总债务与债务/GDP同时发生,成为金融危机的预警信号。

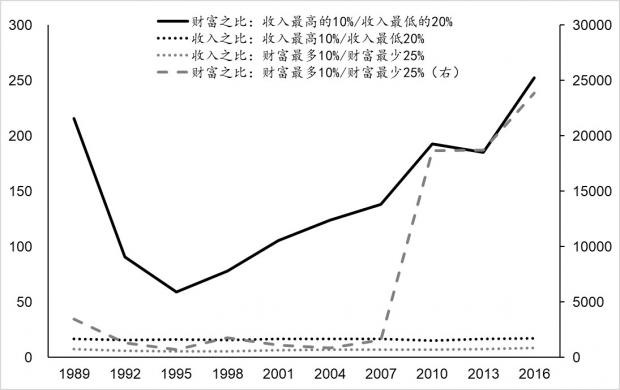

从收入不平等到财富不平等

使用流量收入(GDP)和存量财富(总资产)共同衡量债务周期具有更好的效果,说明了在金融高度深化的经济系统中,存量失衡带来的风险已经胜过了流量失衡。

比如,家庭之间的收入不平等被认为是美国1929年和2008年两次严重金融危机的根本原因(Kumhof 2015),而收入不平等也可以表现在不同经济部门之间,例如劳动者报酬占GDP比例的持续下降和公司税前利润占GDP比例的持续上升(Elsby et. al 2013)。

高收入家庭的高储蓄积累如果不能通过消费的形成增加低收入家庭的收入,那么就不得不通过储蓄的形成对应到大量的新增信贷中,而这里面有很多来自于不可持续的低收入家庭债务人,最终会提升金融体系的脆弱性。同样的,如果收入份额不断上升的公司不能将收入转化为就业机会、资本开支和工资上涨,从而拉动劳动者经济收入份额提升的话,那么他们将不得不将这些收入转化为储蓄积累,并以廉价信贷的形式借给收入份额下降之后的劳动者,也会带来更多进入危机的风险。

随着收入不平等积累甚至加剧,最终会带来存量财富的巨大不平等,而这种美国的财富不平等已经上升到了非常极端的位置:如果按照收入多少来分组,那么2016年时,最高收入一组的收入只相当于最低收入一组的17倍,但财富相当于250倍;但如果按照财富多少来分组,则远远不止这个差距,财富最多一组的收入相当于财富最少一组的8.5倍,但财富相当于23875倍,其中美国财富最低的25%的家庭平均财富只有100美元。

图2 美国家庭的流量收入差距和存量财富差距

数据来源:美联储

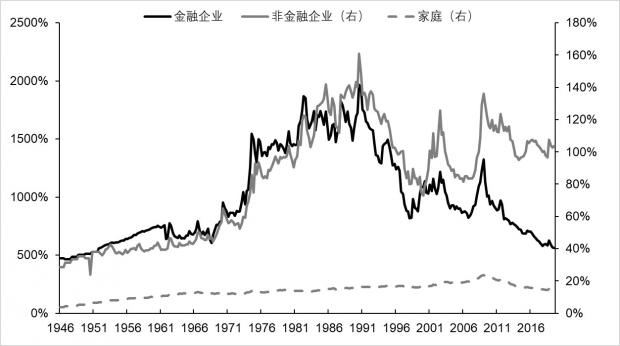

因此,从存量的视角看,美国出现金融危机的可能性在大幅上升,金融企业的总债务/净资产之比已触及二战以来最低,固然有金融危机之后金融监管加强的影响,也有其资产负债表上金融资产带来的估值效应,而家庭的总债务/净资产比例则触及过去35年以来最低(见图3),而这里面除了有总量上的股票、房地产带来的估值效应,还有结构上的不平等的扩大。

图3 美国企业和家庭总债务/净资产

数据来源:美联储

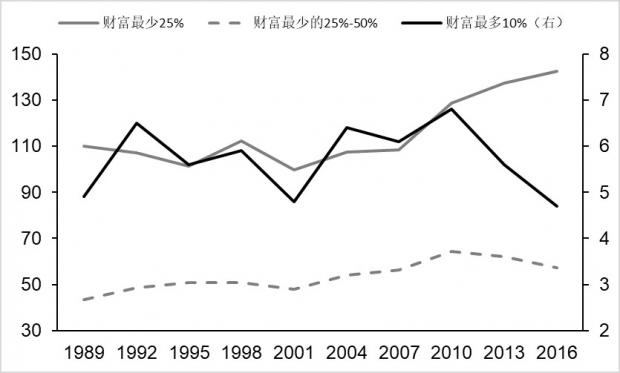

图4 美国不同财富水平的家庭总债务/净资产(%)

数据来源:美联储

美国家庭杠杆率的下降是由高财富积累的家庭驱动的,而财富积累最少的25%家庭的杠杆率已经上升到历史最高,并且没有在2008年金融危机之后有过任何的去杠杆过程,财富处于最少的25%至50%之间的家庭,其杠杆率也仅比2007年略微下滑。这些财富处于最少的50%的家庭债务中,不可避免地有很大部分直接或间接的成为了财富最多的10%的家庭的储蓄流向,一旦因为政策制定的失误或是外生的地缘政治冲击带来了利率波动,就可能引发金融系统的脆弱性问题暴露(见图4)。

美股和美元将是维持美国本轮经济周期的唯二关键变量

为了避免类似2008年金融危机(尽管可能很难避免),美国必须使其资产负债表的总资产增速持续的快于总负债的增速,并使总负债在结构上维持稳定。

从全局来看,股票是美国278万亿美元的总资产中最为重要的部门,不仅因为占比达到15%,还因为其在家庭的总资产中占据23%,股票的价格波动已经可以决定总资产增速变化的方向(见图5-1)。在经历了长达10年的牛市之后,美股已经替代房地产,成为了新增债务的主要去向,其中很大一部分间接对应着美国对外债务的攀升(由外国投资者对美国国债购买间接支持,与2008年危机前国际投资者购买住房抵押贷款证券间接支持房地产类似)。

美元的强势和不断吸引资金流入美国也是维持本轮周期的重要条件,美国对外债务占GDP的比重2008年危机前的108%升至155%,对外国储蓄的依赖程度进一步加深(见图5-2)。但由于中美贸易谈判还有继续反复的可能,反全球化浪潮还有可能从贸易上向金融上发散,全球的储蓄循环机制可能受到与贸易中的惩罚性关税类似的阻挠,无法排除美国对外债务持续能力受阻的情况。此外,2020年开始,全球经济预计将与美国经济的增长差距收窄,维持强势美元的难度也将进一步增大。

图5-1 美国所有部门的总资产结构(%GDP)

图5-2 美国所有部门的总负债结构(%GDP)

数据来源:美联储

从以上几方面看,美国再次发生衰退和金融危机的风险都不应小视。如果以存量失衡的历史经验来看,美国所有部门的总负债/总资产触底能够单独地成功预测过去11次衰退中的7次,如果以总资产/GDP变化超过总负债/GDP变化10个百分点作为阈值,共有6次这样的衰退,其中5次都可以被总负债/总资产触底预测。而对本轮周期而言,美国所有部门总资产占GDP变化已超过总负债/GDP变化73个百分点,而总负债/总资产比例似乎在2018年3季度出现了一次阶段性的低点,历史上看这意味着1-7个季度之内是可能发生金融危机引发的衰退的。如果美联储没有在2018年12月之后及时结束加息、减缓缩表直至降息扩表,历史一定已经再次重复。

总之,美国在未来1-2年内发生衰退和危机的概率,应该显著的高于市场的一般共识,也应高于市场价格目前计入的水平。

表1:存量失衡指标对美国战后11次衰退的预测作用

数据来源:美联储

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}