本文原发于《清华金融评论》2020年6月刊

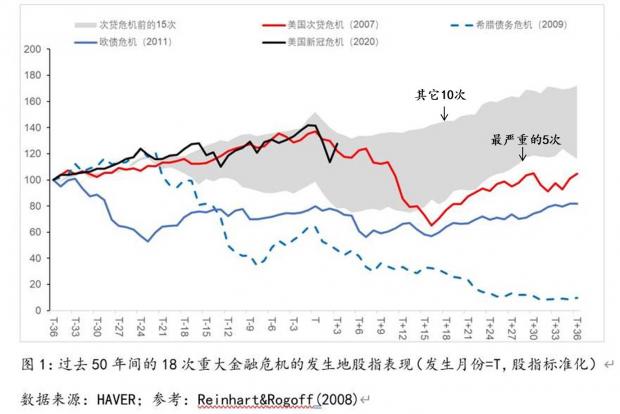

牙买加体系建立后的近50年中,发达国家相继出现18次重大金融危机。2020年新冠肺炎疫情引发的金融市危机,是继2008年国际金融危机、欧洲主权债务危机之后,本世纪的第三次。纵观三次危机演变,都与风险追逐型投资者在高确信度的宏观故事引导下做空波动率的交易有关。这些头寸从建立、累积到崩溃,政策制定者维护市场稳定的政策取向和风险规避型投资者的再平衡行为,起到了助长交易规模扩大的作用。

宏观Gamma交易

希腊字母Gamma即期权价格相对底层资产价格的二阶变化率。持有一个看涨期权,意味着持有相对底层资产价格为正的Gamma,底层资产价格上升时,期权价值会以比初始状态更快比例上升,反之则以比初始状态更慢比例下跌。Gamma具有天然的凸性,持有人能从市场波动中受益,持有(买入)期权相当于做多波动率,创设(卖出)期权相当于做空波动率。宏观策略中有很多与期权类似的交易。例如外汇的利差交易,即借入低息货币兑换为高息货币,在保留外汇敞口的情况下投资高息货币的交易,该交易寄望于无抛补利率平价不成立。借入美元投资高息的巴西雷亚尔的投资者相信,未来雷亚尔汇率将不会下跌到目前远期汇率定价的水平,否则,其超额收益将被汇率变动抵消。可见,外汇利差交易投资者的本质是在做空宏观Gamma,他们被高息货币的利差吸引,并相信即期汇率波动不会太大。类似地,持有信用债券、买入结构化票据、配置大类资产风险溢价等投资行为,本质上都是受益于市场低波动性的做空宏观Gamma交易。

波动率与宏观故事

宏观故事是三次金融危机的起点。金融市场的本质是交易预期的不一致。宏观Gamma交易的是对波动率预期的差异,预期波动率下降或不变的宏观Gamma空头会获取预期波动率上升的多头支付的成本。稳健投资者一般倾向于风险规避,愿意支付宏观Gamma成本,而他们的交易对手方,则是有着风险追逐的偏好、愿意做空宏观Gamma获得回报的投资者。风险追逐投资者敢于做空Gamma,也是一种理性行为,他们有高度确信的宏观故事,让他们敢于押注市场波动率将低于Gamma定价隐含的水平,冒险行为将带来回报。

2008年国际金融危机前的宏观故事是储蓄过剩使美国长债利率波动率的稳定乃至下降有高度确定性。欧美投行融入资金、买入结构化产品做空利率波动率,投资抵押贷款支持债券及其衍生产品,成为了这一时期宏观Gamma交易的选择。2010年欧债危机前的宏观故事是生产要素自由流动能够带来边缘国家劳动生产率与核心国家趋同。尽管危机前边缘国家国债收益率趋同而通胀分化持续存在,但风险追逐投资者坚信宏观趋同的故事,欧洲银行业并未减少对西班牙建筑业或希腊国债的敞口。他们确定区内所有国家都将使用欧元,而不是分裂出希腊德拉马克或西班牙比塞塔。当边缘国家无法忍受区内的“米德冲突”、退出欧元区重获货币政策传闻出现时,隐含的货币风险以资产价格暴跌体现,欧洲银行业在边缘国家投资遭到重创。2020年新冠危机前的宏观故事是非常规货币政策长期化,投资者坚信“现金就是垃圾”。保险公司、养老金利差损失风险上升,传统对冲基金生存困难,贫富差距和财富效应让高净值个人资产急增,这三大类型的投资者都选择了做空现金以加大配置风险资产,获取风险溢价。对冲基金的风险平价策略、亚洲保险公司的高息结构性票据和私募债投资、高净值客户质押购入高收益率债,都是做空大类资产波动率的交易。

政策制定者与风险规避投资者

央行等政策制定者在这三次危机酝酿的过程中,存在着顺应和安抚市场的倾向。在美国,“格林斯潘/伯南克看跌期权”广泛存在,“缩减恐慌”让货币政策正常化一再推迟,联储主席鲍威尔在政治压力下逆转货币政策既定方向都是例证。在欧洲,《马斯特里赫特条约》中财政赤字率和债务率红线执行不力,边缘国家房地产缺乏有效监管,都助长了低波动率预期自我实现。政策制定者让市场参与者都获取了免费的“看跌期权”,做空波动率的风险追逐投资者受到进一步放大头寸的激励。

三次危机中,风险规避投资者主要有央行、主权财富机构和交易型开放式指数基金等,它们作为风险追逐投资者的对手盘,以指数投资方式做多市场波动率,并进行再平衡操作,卖出上涨的资产、买入下跌的资产。“低买高卖”的操作模式起到了平抑市场波动的作用,也有利于做空市场波动率的交易对手。同时,风险规避型投资者的管理规模在三次金融危机中持续快速增长,2008年配置美国长期债券的亚洲美元和石油美元,2010年配置欧元资产的主权基金,2020年广泛投资于各资产类别的指数基金,每一次都助力做空波动率的头寸累积到天量。

危机发生前,投资者往往存在流动性幻觉。2007年,AAA级担保债务凭证的流动性足以应对货币市场基金每日赎回需求,货基对证券化产品的投资并不像错配;2010年,西班牙银行能轻易地从银行间市场融资发放消费信贷,根本不用担心消费者违约或者融资中断;2020年,美联储呵护市场的决心不容质疑,纽约联储在元旦期间提供了5000亿美元的跨年流动性。正是这样的幻象让做空波动率的投资者不断扩大头寸,一旦流动性冲击真正来临,会形成三轮打击。第一轮是市场交易活动的冻结, 2008年的抵押支持债券、2010年的希腊国债、2020年的美国国债,都因市场避险而无法交易;第二轮对金融机构信用的质疑,2008年雷曼破产使银行间彻底丧失信任,2010年欧债危机时,西班牙央行在欧元区实时全额结算系统中的巨额清算负债引发了市场对其脱离欧元区可能性的讨论,2020年新冠危机,市场则在流动性枯竭时出现了有着大量现金空头的对冲基金爆仓传闻;第三轮是做多波动率的投资者的止损操作,他们不再遵循“低买高卖”再平衡模式,转而形成和风险追逐投资者一致的交易方向,进一步挤压流动性。

每一次危机来临,政策制定者都面临痛苦的问题,这究竟是流动性危机,还是偿付能力危机?在这个问题上犹豫不决,让美联储没能在2008年及时阻止危机蔓延,而2010年欧债危机时,法德在危机性质判断上的巨大分歧带来了解决思路的多次反复。2020年的美联储则要大胆果断很多,连续两次临时货币政策会议共计150个基本点的降息,史无前例的资产购买速度,特别是在《美联储法案》13(3)条款下不少于9种流动性工具的创设,都大幅超出了市场预期。美联储本次应对避免了对危机性质的争论,直接简化为投放一切必要流动性以恢复金融市场运作。但问题是,如果新冠危机不仅仅是一次流动性危机,而是比预期更加持久的冲击,企业偿付能力将不可避免的恶化,那么流动性危机式的应对将被证明过于草率。

更深、更广和更长的危机

新冠危机将引发第五次全球经济衰退。“经济衰退”有三种定义,第一种是技术性衰退,即连续两个季度实际国内生产总值(GDP)环比负增长,通常为单个国家衰退,1960年以来美国出现了6次;第二种为周期性衰退,即美国经济研究局和欧洲经济政策研究中心确认的周期波谷,既看实际国内生产总值,也看实际国内总收入(GDI),1960年以来美国出现8次,1970年以来欧元区出现5次;第三种为全球性衰退,国际货币基金组织将其定义为全球人均GDP按年负增长,1960年以来全球只出现过4次,包括1975年、1982年、1991年的三次石油危机与2009年的全球金融危机后的衰退。就本次新冠危机而言,从衰退深度看,综合IMF和联合国预测,2020年全球人均GDP将下降4.6%,幅度已超过2009年;从衰退广度看,2009年仅有62%的国家人均GDP负增长,而国际货币基金组织预测2020年将有超过170个成员国负增长,占比超过80%。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}