从国家生命周期的视角而言,20世纪60年代以来,美国通胀的持续下降,反映的是随着人口年龄结构的变化,生产成本套利在劳动力市场、资本品市场和金融市场先后发生的过程(见白雪石:《正通胀到负利率 回应国家生命周期》)。

劳动力市场的生产成本套利能够发生,是以劳动力供给充足为条件的,必然意味着工资通胀率的走低。而在80年代之后,美国劳动力人口高峰已过,生产成本套利进入了资本品市场和金融市场套利阶段,工资通胀依然易跌难涨,特别是劳动者报酬占GDP的比例加速下滑,就需要更进一步的分析和解释了。

我们的研究发现,直到20世纪80年代,美国各行业的就业市场都还处在极度不平衡之中,表现为单位劳动力成本差异巨大。在需求方,资本品市场和金融市场的生产成本套利,是以劳动节约型科技创新为主要方式展开,表现为机器设备和虚拟经济对劳动力投入的替代。在供给方,各个行业对于劳动者的技能禀赋和任务要求的天然分野,使劳动力市场在一定时期内只具有有限甚至单向的流动性。巨大的不平衡和有限的流动性,使得这一结构出清过程极为缓慢,持续性的工资通缩压力因而延续至今。

目前,劳动和技术之间已经阶段性达到新的均衡,美国就业市场结构基本趋于平衡,压制美国工资通胀的关键因素将不复存在,预计不久美国的工资通胀就会随着就业市场的改善加速上涨。

一、趋势:劳动的重要性降低

从整体来看,美国劳动报酬占产业增加值的比例下降从二战之后即已开始,过去60年大约下降了4.4个百分点至57.8%;如果分行业来看,9大行业中,只有金融地产和其他服务业等2个行业在过去60年中出现了明显的上升,而过去30年中,各个行业的劳动报酬占比呈现出加速下降的趋势(见表1)。

表1:美国主要行业的劳动报酬占产业增加值比例(1955年-2016年)

数据来源: Haver

一般认为,劳动力报酬占比包含三方面信息:一是反映新古典经济模型中资本、劳动和技术在生产活动中的重要性;二是判断经济周期和就业率的特征指标;三是收入的不平等性的代理变量。[1] 美国劳动力报酬占比长期而广泛的下降趋势意味着,过去60年间,劳动力在大多数行业的生产投入中的重要性出现了下降,就业市场总体上趋于松弛,劳动报酬长期低于资本报酬带来了贫富差距的扩大。

若以15岁-40岁的更加年轻的劳动人口比例衡量,美国最核心的人口红利在20世纪80年代初即已达到顶峰,此后,企业的生产成本的降低并非直接依靠劳动力市场总量的供大于求,而是利用资本品价格的相对下降带来的替代效应,和储蓄人口高峰带来的廉价资本。

80年代初至90年代,是美国半个世纪以来最为重要的朱格拉周期,固定资产和设备投资超过20%的年增速至今也未被超越,大型集成电路奠定了现代计算机的基础,机械设备更新、生产线合并和流程改进都使得生产的自动化程度大幅提升,这一阶段的劳动替代表现在资本品在产品生产领域替代人工劳动。

90年代以来,金融自由化和全球化使金融体系的信贷创造能力大为增强,资本的供给已在理论上不存在上限,而通胀中枢和利率中枢的交替下降带来了横扫一切行业的融资成本降低。资本更加的充裕,也更加的便宜,使得资本节约型技术创新没有任何必要的理由,技术创新在劳动节约型的道路上越走越远,金融资本疯狂涌入科技研发,甚至演变为世纪之交的“科技泡沫”,这一阶段的劳动替代体现为金融资本和信息技术等虚拟经济的崛起,经济开始变“轻”。

二、本质:四大类别的人类劳动

由上可见,战后美国先后经历的劳动力市场、资本品市场和金融市场三大市场的生产成本套利,最终都以减少劳动力投入、压制劳动力成本为结果,因为信用货币和金融自由化创造了“资本无限、劳动稀缺”的独特环境,通过资本投入带来的技术进步也是优先以替代劳动而不是节约资本作为第一要务。

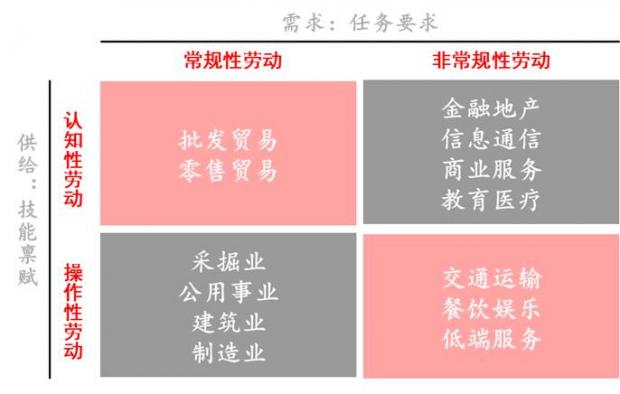

那么,这样的科技创新过程是如何重塑美国的劳动力市场的呢?我们以高度抽象的方式,重新审视劳动力市场的本质。劳动过程是就业参与者将自身的技能禀赋和社会化大生产的任务要求互相适应、力求调和的过程。

技能禀赋代表着劳动的供给,按照技能高低不同,可划分为操作性劳动和认知性劳动。操作性劳动所需技能水平较低,而认知性劳动需要的技能较高。真实经济中的供给弹性要远小于理论,在一定时期内,再教育和在岗培训可以提高技能,却无法改变技能的性质。

任务要求代表着劳动的需求,按照劳动程序的固定程度,可划分为常规性劳动和非常规性劳动。常规性劳动通常有固定的程序和规则作为指引,反之则为非常规性劳动。常规性劳动的重要特点是高度的可编程化,而这正是计算机所擅长的领域,意味着常规性劳动更易被科技进步所替代。

将供给和需求相结合,可以将人类的劳动抽象为四个主要类别,分别为:常规-操作性劳动(如制造业工人)、非常规-操作性劳动(如卡车司机、餐馆服务员)、常规-认知性劳动(如文员、销售)、非常规-认知性劳动(如金融分析师、医生、教师)。我们将美国非农私人部门的主要行业按照劳动的主要性质,大致进行了归类(见图1)。

图1:美国非农私人部门主要行业(NAICS标准)对应的劳动性质

参考:Acemoglu, Daron and David Autor(2010), “Skills, Tasks and Technologies: Implications for Employment and Earnings,” NBER Working Paper 16082

三、结构:劳动力的逆向流动

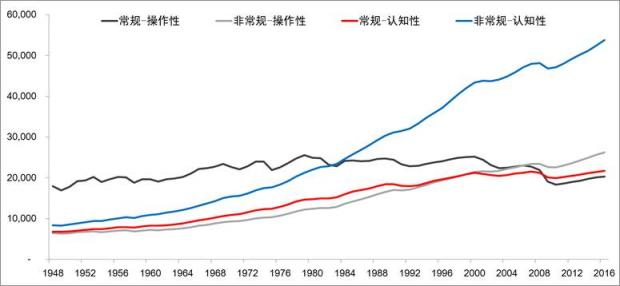

回顾美国提供四类性质职业的行业就业人数统计数据,可以看到四个主要的结构性变化:

1、 非常规-认知性劳动就业人数的成倍增长。这与金融市场生产成本套利下的虚拟经济(金融、互联网)的崛起有关,这也是整个社会新增就业人口的重要去向,背后是平均受教育程度的提高带来的大量高技能劳动力。

2、 80年代以来,常规-操作性劳动就业的萎缩。这与资本和科技在制造业中对人类劳动的替代有关。常规性劳动易于程序化自动化,而在劳动密集型的常规操作性行业中进行劳动替代最具经济价值,首当其冲。

3、 非常规-操作性行业吸纳了大量被替代的低技能劳动力。由于常规-操作性行业的劳动力技能水平较低,难以向高技能的认知性行业流动获得就业机会,因而只能向非常规-操作性行业流动,直观而言就是从低端的制造业流向低端的服务业。

4、 2000年以来,常规-认知性行业就业有所下降。科技进步对劳动力的替代开始在零售等常规-认知性行业发生,在线购物、电子商务等新商业模式正在冲击传统的零售行业。

图2:美国四类行业就业人数的历史变化(千人)

数据来源: Haver

以上的结构性变化最终形成了一股抑制工资增长的合力,使最近30多年以来美国通胀水平一直维持在较低的状态,即使在实施了长达8年的超宽松货币政策以后,市场也对美联储货币政策正常化的能力保持着较高的怀疑。

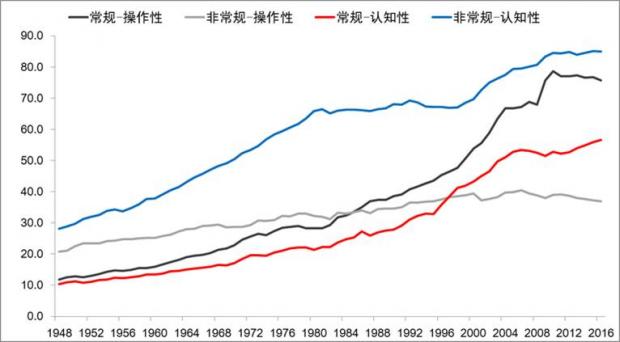

如上所述,技能禀赋制约着流动力向劳动生产率或者工资水平更高的行业流动,因此技术进步对劳动力就业的颠覆一旦发生,转移出来的劳动力只有流向技能要求相当的部门。美国在80年代以来发生的劳动力从常规-操作性行业向非常规-操作性行业的转移,是一次从高劳动生产率部门向低劳动生产率部门进行的“逆向流动”。1987年时,美国常规-操作性行业的劳动生产率为每小时37.0美元(折算为2009年真实美元,下同),而非常规-操作性行业为每小时33.2美元,并且此后二者差距还在不断拉大(见图3)。在此背景下,被制造业淘汰的劳动力只能被迫进入生产效率更低的低端服务业,以牺牲收入为代价换取就业的机会。

图3:美国四类行业劳动生产率的历史变化(美元/小时)

数据来源: Haver

注:已调整为2009年真实美元

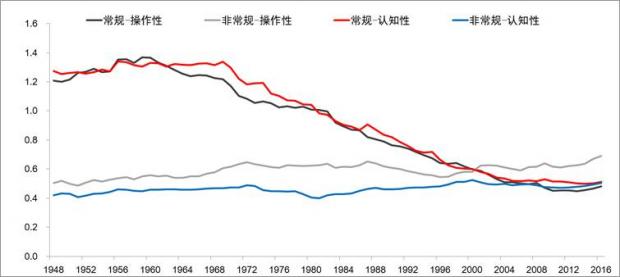

事实上,80年代的美国的劳动力市场,仍然处于巨大的不平衡当中(见图4)。常规性行业劳动力成本高企,非常规性行业劳动力成本较低。特别是80年代之前,常规性行业的真实单位劳动力成本超过了1,接近非常规性行业的3倍,资本在常规性行业对劳动力进行补贴。这一现象固然有市场体制的原因(制造业和流通贸易领域的工会化程度较高),但技术进步等外部冲击的到来使工会也对维持这样的劳动力成本无能为力,并且因为行业间巨大而长期的鸿沟存在,使得就业市场结构出清的过程一直持续了30年的时间,也引发了长达30年的工资通胀乏力和劳动报酬份额下降的现象。

图4:美国四类行业真实劳动力成本比较

数据来源: Haver

注:代表每生产1美元的产出需要支付工资的美元数,经通胀调整。行业产出采用行业价格平减指数调整,工资采用CPI调整

2000年以来,技术进步开始颠覆常规-认知性行业。尽管这一行业劳动者的技能水平相对较高,可以适应向劳动生产率更高的非常规-认知性行业转移,即由贸易行业转入金融和IT,但此时二者的真实单位劳动力成本差距已经几乎相当,因此形成的工资追赶效应并不明显,无法抵消前文所述的“逆向流动”的通缩压力。

四、出清:通胀和就业再挂钩

我们看到美国的劳动力市场已经被劳动节约型科技创新所重塑。长期来看,人工智能是最可能对非常规-认知性劳动形成实质替代的技术。尽管如此,我们认为这些潜在的替代能够对工资通胀产生的抑制作用将会低于以往,资本、劳动力和科技进步正达成阶段性均衡。

首先,劳动力市场内部结构的失衡已经得到有效的扭转。2016年,除了非常规-操作性行业的真实单位劳动力成本在0.7以外,其余三类行业均收敛于0.5左右(见图4),除非技术进步在低端服务业等非常规-操作性行业形成对劳动力的替代,否则其余三类行业的之间的劳动力流动,或者它们向非常规-操作性行业的劳动力流动,都不会产生工资通缩的效应;

其次,非常规-操作性行业的劳动存在着一定的技术和人文壁垒,使其在可见时间范围内难以看到技术进步带来的规模性替代。餐饮娱乐等低端服务业的劳动不但难以程序化,而且需要很强的场景适应能力,语言和视觉辨识能力,以及人际间的互动能力。即使人工智能和深度学习很好可以解决非常规性劳动的技术壁垒,但从人类的情感和习惯角度看,人际间面对面的互动是低端服务业消费的组成部分之一。

第三,金融自由化和低利率环境触及极限,资本不再能“无限供应”,催生资本节约型技术进步。2008年金融危机之后,各国政府已经普遍意识到私人部门信贷无限扩张的严重后果,采取强化资本要求、宏观审慎监管等多种形式加以约束,银行创造信贷能力受到更严格管制,财政政策而非货币政策成为经济调控的主要工具,加之全球利率正从历史低点逐渐回升,资本与劳动力之间的相对价格判断会成为企业的主要考量,金融科技等资本节约型技术进步将和劳动节约型技术进步同步进展,资本、劳动和技术进步交互替代的动态将再度回归。

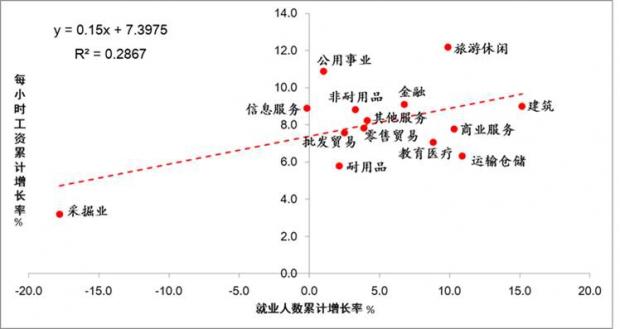

尽管从时序数据上,我们似乎没有观察到美国强劲的就业增长带来同等强劲的工资增速,但截面数据让我们更有信心的相信美国的就业正在达成结构出清。美联储2013年底开始缩减QE以来,美国各行业的就业人数的累计增速和该行业的工资累计增速正相关,这意味着菲利普斯曲线在行业之间已经悄然回归(见图5)。

图5:2014年以来,美国各行业就业人数累计增速与工资累计增速正相关

数据来源: Haver

[1] Elsby, Michael, Bart Hobijn and Aysegul Sahin(2013), “The Decline of the U.S. Labor Share,” Federal Reserve Bank of San Francisco Working Paper 2013-27

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}