1. 全球通胀波动同步消失,菲利普斯曲线斜率归零

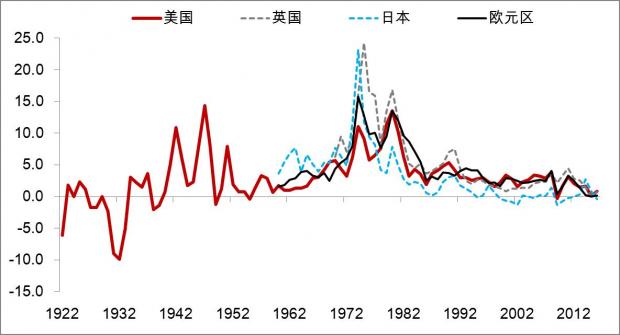

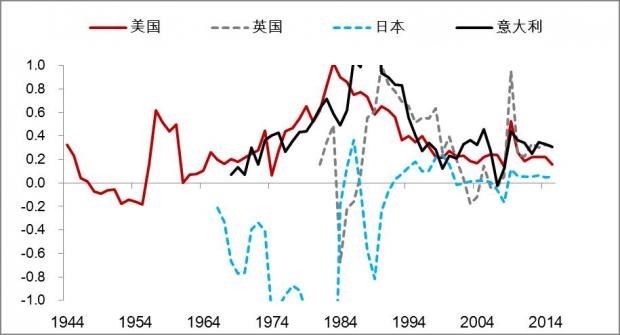

2011年以来的全球通胀水平下降在长期历史视角上看显得尤为突兀。主要有四大特点:一是主要经济体的通胀水平的底部非常的平坦,即在同比意义上的通胀降低到0附近之后,环比意义上的通胀水平也降低到0,基数效应没有显现;二是主要经济体的通胀周期呈现出了同步性,即美、欧、英、日等四大经济体的通胀同步消失,这样的步调一致在历史上绝无仅有;三是通胀的波动性也消失了,这个现象虽是从80年代开始的大趋势的延续,然而通胀的波动如此之低,仍然令人费解(见图1);四是通胀对产出缺口变化的敏感性也消失了,即随着产出缺口的收窄,通胀水平并没有相应的上升,如果从定量的回归分析来看,通胀变化对产出缺口的敏感性已经接近于0,也就是说,菲利普斯曲线的斜率接近于0,不再成立(见图2)。

图1:主要发达经济体CPI同比变化

图2:主要发达经济体通胀率变化对产出缺口的敏感系数

数据来源:Haver

国际货币基金组织前首席经济学家Olivier Blanchard(2016)对通胀的分析中,将之归功于主要央行采取通胀目标制度之后,逐渐建立了良好的信誉度,使市场的通胀预期得以锚定,而且在通胀长期处于低水平区间之后,市场对于通胀的变化也变得迟钝,并不会根据实际通胀的变化而调整预期。然而,Blanchard的解释虽然可以解释现象的绝大多数,却无法解释一些完全市场化的通胀指标,比如工资,为什么增长得比CPI通胀本身还要慢?2015年,美国产业工人和非管理员工的平均周薪相当于1982年的305.9美元,而在1962年时,该类工人的平均周薪就已经相当于1982年的312.5美元,也就是说,在通胀下降、产出增加的大背景下,工人的工薪水平增速仍然不及通胀,削弱工薪阶层利益成为了发达国家央行控制通胀成果的重要来源。

2. 被高估的增长潜力,倾向性的货币政策

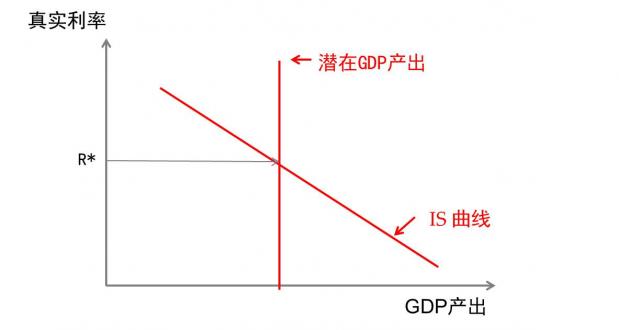

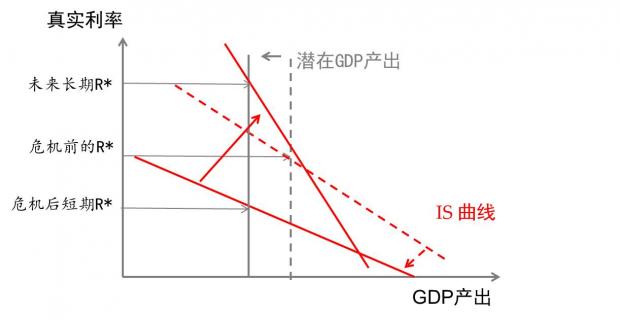

通胀下降之后,利率应当同步下降,这并非异常,然而在经过通胀调整之后的真实利率也在下降,并维持在0附近或者更低,这才是令人困惑的。美联储的解释是泰勒规则中的风险中性利率,即R*出现了长期性的下降,因此制定货币政策的基准就是以0左右的真实利率为起点的。若以IS模型来分析,R*就是经济产出刚好等于潜在产出(产出缺口为0),能够使储蓄等于投资的真实利率水平(见图3)。

根据美国国会预算办公室(CBO)的估计,美国在过去60年中,有2/3的年份产出缺口为负数,经济处于潜在产出之下。美联储的货币政策在更多的时间内是为应对产出缺口为负这一状况而倾向于宽松的。20世纪80年代开始,美国共经历了4次大的衰退,为了使美国经济恢复到潜在增长水平,美联储在降息力度上逐次加大,国债收益率曲线陡峭程度也不断创出新高,1982年衰退后,美国10年期和5年期国债的利差随着美联储降息最高达到接近50bp,1990年衰退后接近80bp,2001年衰退后超过100bp,而2008年衰退之后最高超过120bp。

图3:潜在GDP产出和储蓄-投资曲线(IS Curve)共同决定风险中性利率(R*)

参考:Laubach, Thomas, Williams, John C.(2015). “Measuring the Natural Rate of Interest Redux”, Federal Reserve Bank of San Francisco Working Paper Series 2015-16.

由于潜在产出在长期的观察窗口中,也没有因为越来越有力的货币政策响应而实现,我们有理由对美国的未来长期增长潜力做一个更加结构性的分析,即将各个因素的历史趋势和长期改变结合起来。

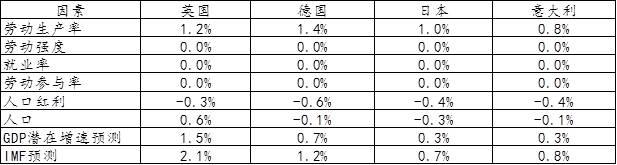

GDP的增速由人均GDP的增速和人口的增速共同决定,而人均GDP的增速又可以进一步的归因为劳动生产率(单位工作时间的GDP产出)、劳动强度(单位就业人员的工作时间)、就业率(就业人员占劳动力人口比例)、劳动参与率(劳动力人口占工作年龄人口比例)、人口红利(工作年龄人口占总人口)等五个因素的变化。从美国70年代末以来的归因分析看,劳动强度、就业率、劳动参与率等三个因素在长期都不会产生任何的贡献或者拖累,而是围绕着0的均值水平随经济周期而波动。只有每年1.4个百分点的劳动生产率增长、0.2个百分点的人口红利贡献和1个百分点的人口增长是结构性的,最终带来美国每年2.6%的真实GDP增长。

如果未来这样的模式依然延续,我们预计美国未来10年的潜在GDP增速将只有1.6%,分别来自每年1.4个百分点的劳动生产率增长的贡献、-0.5个百分点的人口红利贡献、0.7个百分点的人口增长的贡献(见表1)。这比美国国会预算办公室(CBO)和国际货币基金组织(IMF)的预测分别低0.2和0.4个百分点。其他主要发达国家的情况类似,由该模型预测的未来10年潜在增长率较国际货币基金组织低0.4至0.6个百分点(见表2)。

表1:美国实际GDP增速归因和潜在增速预测

数据来源:Haver

参考:Gordon, Robert J.(2014). “The demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections”, NBER Working paper 19895, February.

表2:英国、德国、日本、意大利实际GDP增速归因和潜在增速预测

数据来源:Haver

参考:Gordon, Robert J.(2014). “The demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections”, NBER Working paper 19895, February.

给定美国现有的产出缺口,以目前的GDP水平和潜在产出水平为起点,未来10年的GDP按照年均1.6%的速度增长,我们会发现美国的产出缺口竟然在未来10年当中都不会消失,甚至还会进一步扩大。而即使采用美国国会预算办公室自己的未来潜在增速估计,我们也会得到同样的结果,产出缺口不会消失(见图4)。如果在不断加码的货币政策刺激之后,经济的潜在产出水平在长期也无法达到,那么原因就很可能只有一个:就是潜在产出被高估。

图4:美国未来10年产出缺口的预测

数据来源:Haver

3. 储蓄高峰到来,生产成本套利从实体经济进入金融市场

影响R*的另一个因素是储蓄和投资的相关性,即IS曲线的位置和斜率。如上文所述,当传统菲利普斯曲线的关系大幅减弱以后,GDP产出和真实利率之间的相关性也将减弱,因此可以推导出IS曲线斜率会变得更加平缓。下面重点讨论IS曲线位置的变化,这主要由储蓄和投资的平衡关系来决定。

美国私人部门的储蓄其实是长期处于盈余状态的,这与美国在整体上储蓄小于投资的状况形成鲜明对比。因此,美国公共部门的财政赤字是实体经济的固定资产投资的主要驱动因素所在,而私人部门储蓄和外国投资者的资本流入是其固定资产投资的融资来源。

2008年金融危机之后,三轮QE政策大幅降低了美国政府的融资成本,然而美国公共部门却并没有利用这样的机会去扩大固定资产投资支出,而是采取财政整顿的形式削减赤字,公共部门在实体经济中投资支出大幅下降,而私人部门也通过增加储蓄进行资产负债表修复,私人部门增加的剩余储蓄无法被公共部门的投资支出所利用,最终造成私人部门储蓄相对投资过剩的现象被进一步扩大(见图5)。

图5:美国储蓄和投资的差额占名义GDP的比例

数据来源:美联储

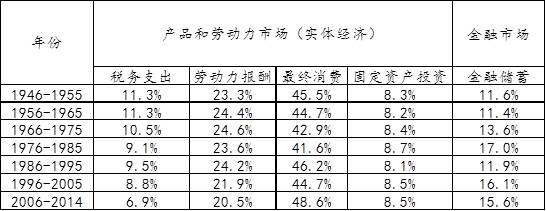

储蓄和固定资产投资作为私人部门的支出的两个去向,其实是其收入扣除必要费用项目之后的剩余项。对企业而言,生产费用包括劳动力的工资支出和政府的税收支出;对家庭而言,生产费用包括政府的税收支出和个人的消费支出。因此,在对私人部门的五大类支出进行归类之后我们发现,私人部门以金融储蓄的形式支出在金融市场上的比例在过去近70年中不同时期依次上升,而在税务支出、劳动力报酬支出、最终消费和固定资产投资等四个实体经济相关的支出占比则不同时期依次下降(见表3)。

表3:私人部门(家庭和非金融企业)支出构成

数据来源:美联储

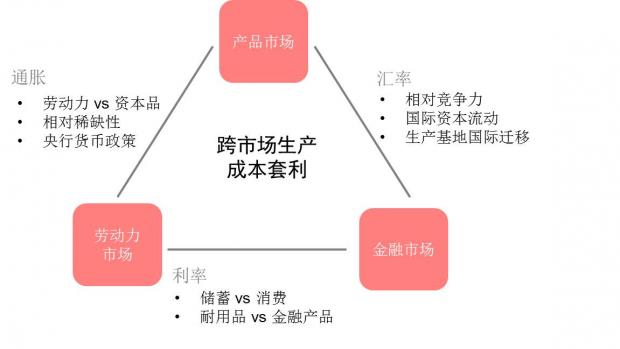

这样的变化背后有着深刻的经济学含义。它意味着企业生产成本套利的主要领域,也从产品和劳动力市场,进入到金融市场。企业生产成本套利是指企业如何最为有效的利用生产资料,生产出最具市场竞争力的产品,核心就是要在劳动力、资本品和金融资源三者中寻找成本最低的机会并加以利用,最终形成获取竞争力的方式来源于劳动力、产品和金融三大市场。

在跨市场生产成本套利过程中,不同市场资源的相对稀缺性就会形成资源的交换价格,而这个价格在不同的市场之间有不同的形式。在劳动力市场和产品市场的资源竞争中,相对价格反映为通胀:通胀水平反映劳动力相对产品的稀缺程度,劳动力越稀缺,则工资通胀越高;在劳动力市场和金融市场的资源竞争中,相对价格反映为利率:劳动力越乐于消费支出,则储蓄率越低,利率越高;在产品市场和金融市场的资源竞争中,相对价格反映为汇率,产品竞争力越强,则该国货币的升值能力越大,本币汇率越高。跨市场生产成本套利模型以一个简单的框架,建立起三大市场的联系。历史上,美国曾经拥有战后婴儿潮带来的充足的劳动力资源,生产成本套利在劳动力市场上发生带来了通胀率的不断下降;而随着美国私人部门储蓄相对投资的盈余越来越大,金融市场也逐渐成为了生产成本套利的主战场,降低后的利率接棒不能再低的工资通胀,成为企业获得竞争力的主要来源。

事实上,由于美国家庭劳动报酬占收入法GDP的比例,从上世纪70年代以来从58%降至53%,而家庭消费占支出法GDP的比例,则在同期从60%上升至68%,家庭在一收一支上的差距不断扩大,证明了单纯依靠劳动力市场进行生产成本套利的旧模式已经难以为继,而危机后各国采取的货币竞争性贬值提振经济的手段又限制了产品市场成本套利的空间,金融市场的生产成本套利成为了唯一的选择(见图6)。

图6:跨市场生产成本套利模型

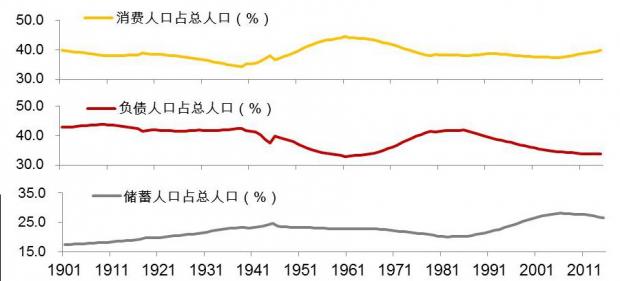

事实上,从国家生命周期的角度来看,美国和主要发达国家的生产成本套利进入到金融市场阶段更是具有必然性。美国在二战之后共经历了三个人口高峰(见图7):

第一个发生在1962年,是美国消费人口的高峰,此时美国拥有最大比例的消费人口,其中多数是战后婴儿潮出生的一代人,他们在此时即将成年,进入劳动力市场。充裕的劳动力供应开启了美国的劳动力市场生产成本套利阶段;

第二个出现在1986年,是美国负债人口的高峰,此时美国拥有最大比例的负债人口,他们通过负债为后来的美国经济积累了充足的资本品、基础设施和科技储备,美国也在随后开启了“知识经济”的黄金十年,而这正是产品市场生产成本套利的体现;

第三个出现在2006年,这是美国储蓄人口的高峰,美国婴儿潮一代进入储蓄年龄的晚期,社会金融财富达到最高水平,美国本应利用储蓄充裕、融资低廉的优势为实体经济发展提供便利,但不幸的是,他们却选择了制造金融泡沫并最终崩溃,因此廉价储蓄此后成为财富分配的工具,在危机之后推动财富从债权人向债务人转移,即“债务货币化”。

英国、日本、德国等其他发达国家也经历了类似的周期轮回。

图7:美国的国家生命周期

数据来源:联合国

注:消费人口是指0-15岁和60岁以上人口;负债人口是指15-40岁人口;储蓄人口是指40-60岁人口。下同

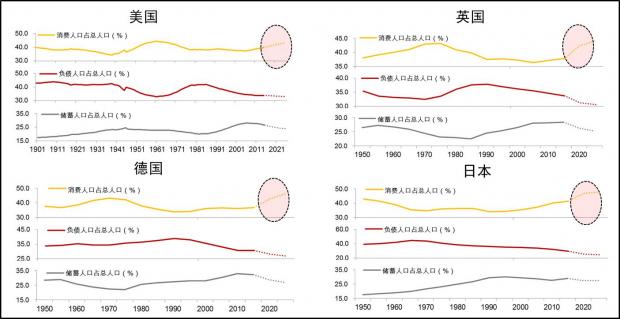

4.第二次消费人口高峰将至,通胀率恐在中长期跳升

综合以上对于潜在GDP产出和储蓄投资平衡的分析,我们不难看出IS曲线和潜在GDP同时向左发生了移动,并且IS曲线变得更加平缓了。由此似乎映证了美联储一直宣扬的观点,即风险中性利率,R*已经大幅下降了,因此货币政策的利率确定应该定在一个更低的、甚至接近于0的水平,并且不必担心就业市场紧俏带来的通胀影响,可以允许失业率出现一定的向下超调。

事实果真如此吗?我们认为,国家生命周期不会停留于此。

按照联合国人口署的预测,把美、英、德、日的消费人口、负债人口和储蓄人口的比例计算到2025年,将会发现四个主要发达经济体都在经历着从储蓄高峰向第二次消费人口高峰的转变,而这次消费人口的构成已经和第一次消费人口高峰完全不同,是以60岁以上的老年人口为主(见图8)。在这样的消费人口高峰期,企业将会无法像过去那样进行劳动力市场的生产成本套利,而储蓄向消费的转化也使得金融市场的生产成本套利的不再成立。在利率已经无限度趋近于0的时候,逐渐接近第二次消费人口高峰的到来,意味着劳动力不得不直接向企业索取更多地劳动回报来维持消费和生活,而不是像以往那样更多的依靠储蓄金融产品带来的资本增值的回报——利率已经降至极限,任何资产增值效应都是十分受限的。

在未来的十年中,劳动力市场将由过去对经济的支持因素变成制约因素,全球由劳动力短缺和消费支出增加引发的通货膨胀不可避免。

图8:主要发达国家将迎来第二次消费人口高峰

数据来源:联合国

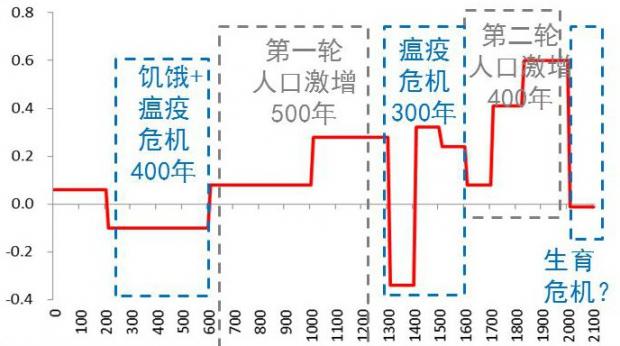

在人类的历史长河中,人口增长的大周期并不罕见。欧洲在过去2000年中已经经历了两轮完整的人口增长周期。公元200年开始的大饥荒和大瘟疫让西欧的人口负增长持续了近400年,而公元600年开始的农业生产力进步尽管解决了饥饿问题,带来500年的人口繁荣,却并不能阻止14世纪瘟疫再度袭来,以及有一个300年的人口下行期。如今,人类在17世纪开始第二次人口繁荣期之后,将面临本世纪开始的生育危机。与过去以死亡率上升为主要特征的人口危机不同,生育危机是以出生率下降为标志的(见图9),而应对生育危机的手段也就无法遵循前两次周期的逻辑,以科学技术的进步作为解决人口危机的突破口。

图9:西欧过去2000年和未来100年的人口年增长率(%)

数据来源:联合国,安格斯﹒麦迪森《世界经济千年史》

由此可见,对美联储和主要发达国家央行而言,尽管短期内的争论焦点还在于应对下一次经济衰退冲击之时,除了降低利率和重启量化宽松政策以外,能否找到更好更新颖的货币政策工具的问题。但从长期来看,真正的风险在于在第二次消费人口高峰最终会带来全球从储蓄过剩到储蓄不足的迅速转变,并大幅增加通胀对就业市场收紧的敏感性水平,长期IS曲线会重新向右移动并急剧变陡(见图10)。届时,如果美联储和其他主要央行若无能力在此之前将基准利率提高到与长期R*相适应的水平,中长期的全球大通胀必会到来,而那时,曾以极低利率发行的发达国家长期政府债券无疑是最大的资产泡沫。

但不幸的是,曾经在2008年雷曼危机爆发后,坚持向国会申请特别授权提前3年实施向金融机构在美联储的超额准备金支付利息、以维持当时高达1.5%的联邦基金利率不至于被市场拖到目标下方的美联储的过往记录证明,当面对历史的重大趋势性转折时,央行常常落后于市场,有时甚至在自以为锚定的市场预期中,变得麻木。

图10:R*在长期将再度上升

(编者注:本文根据阳光保险资产管理公司高级投资经理白雪石于2016年9月22日在《亚洲投资者》(“Asian Investor”)举办的“中国全球投资论坛”的专题演讲“From Positive Inflation to Negative Interest Rate: Responding to the Life Cycle of Nations”的内容改编,首发于腾讯证券研究院)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}