货币竞争肇始于权威的衰落

19世纪的古典主义经济学家约翰·斯图尔特·密尔(John Stuart Mill)曾说,“有很多野蛮的现象,依旧存留在当今的大多数文明国家中,几乎所有独立的国家,选择使用自己独特的货币来强调自己的国家属性,尽管这给它们自己和领国都带来不便。”

在他发表这段评论时美国正处于所谓的“自由银行”时期(1836年-1863年),美国各州有数百种银行都在通过发行债务凭证的方式向市场投放货币,由此也产生了数百种货币,货币之间有着几乎每天都在波动的折算率。多样的货币不仅使美国难以形成统一的商品流通市场,人们还需要随时关注不同货币的折算律变化,以及作为货币发行主体的不同银行的信用情况,而银行也需要时刻防范客户挤兑的风险。

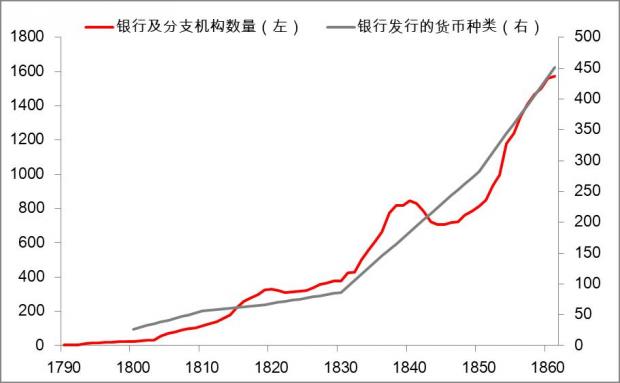

如果继续深究这段显然超前的金融自由化的历史背景,美国第七任总统安德鲁·杰克逊(Andrew Jackson)的上台是一切的开端,以农村种植园主、手工业者等蓄奴支持者为主体的“平民主义”从此取得政治上的优势,而以城市工商业主等废奴支持者为主体的“联邦主义”则暂时失去了政策影响力,前者反对联邦政府在货币发行上的集中,使得后者支持的全国性的“美国第二银行”被分权式的州政府特许银行所取代(见图1)。

图1:美国“自由银行”时期的货币竞争

数据来源:Waren E. Weber; John E. Gurley & E. S. Shaw

“自由银行”时期的货币竞争并没有胜负之分,因为在此之前美国各州以更加激烈的南北战争结束了权威衰落的时代。货币竞争并没有产生出更加具有广泛认可程度、更加有利于保护私有产权和促进社会交易发展的私人货币,反而形成了分歧更大、成本更高和规模更小的经济体系,为后来不得不通过战争实现市场统一与再造埋下了伏笔。

约翰·斯图尔特·密尔的描述只要稍加改造,就会在数字货币时代仍然适用——几乎每一种可行的加密算法,都希望选择发行一种属于自身的数字货币。这些货币依然希望能够通过货币竞争打破政府法币对支付中介的垄断。

数字货币竞争的目标仍然是获取信任

数字货币不是一种债务凭证,它既不能被固定地兑换为拥有真实价值的贵金属,也不能抵偿应当缴纳给政府的税收,而是寄望于成为未来主流交易工具的先期使用者,以较低的成本获得更多的话语权。

在这个意义上,数字货币是一种类似于风险投资(Venture Capital)的股权凭证,持有者并不期望能够得到确定的兑付,但却希望将来可以实现更多的剩余价值分配。

解除了对货币发行人兑付违约的约束,并不意味着数字货币就没有了信任问题,只是这种信任从为州立银行票据背书的黄金(Trust In Gold),转移到为美联储票据背书的信仰(In God We Trust),直到为数字货币背书的算法(In Digital We Trust)。[1]

信任是决定所有参与社会交易并贮藏价值的一般等价物在货币竞争中成败的唯一标准。银行票据在南北战争之后便不再被信任,是因为南方的州立银行金库中根本就没有能够匹配其货币发行的足额黄金;美元在2008年国际金融危机之后信任受到大规模质疑,是因为不计成本挽救金融机构的非常规政策让底层民众和国际投资者开始担心美联储信仰的底线。

同样的,算法如果不能兑现其成为未来主流交易工具并为早期持有者带来剩余价值分配的承诺,也将面临信任危机。

可信算法的三大标准

以算法为信任基础的数字货币若要在货币竞争中胜出,必须在使用成本、币值稳定、一致性等三个方面的拥有合理性。

(1)使用越广泛,交易成本反而越高

目前大多数数字货币仍然是以采矿(Mining)的方式来达成共识认证和激励分配。使用数字货币的交易成本等于矿工的运营收入。

一方面,矿工是区块链账簿的管理者;另一方面,矿工也可能成为区块链账簿的背叛者。

正确的实施对矿工的激励,才能消除矿工主动攻击作弊的动机。因此矿工在认证交易时获得的回报(也即数字货币使用者交易的成本)必须大于发起“双花攻击”获得的潜在收益(也即数字货币交易的名义金额)。图2以比特币为例,展示了其交易成本随着日均交易规模的变化而变化的情况。比特币在实体经济中的日均交易量远低于电子支付的法币(如信用卡等),更多的存在于中等偏小的网络交易当中,这是由其激励与成本的特性决定的。如果比特币或者类似的基于采矿机制的数字货币想要成为主流的实体经济支付工具,其使用成本将大幅攀升到让人们无法接受的地步。

图2:比特币的交易成本随交易规模增加而增长

数据来源:Bloomberg

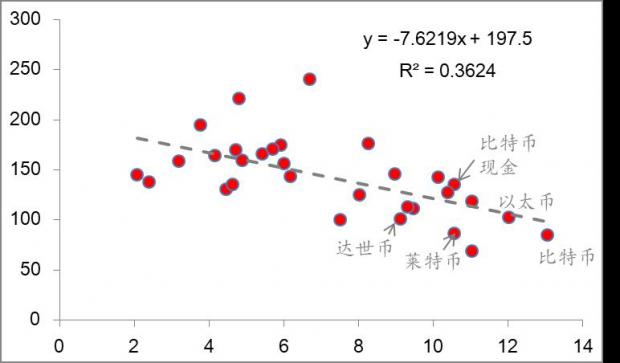

(2)“双花攻击”与币值稳定的得失交换

除了给予矿工足够的激励机制来防范“双花攻击”之外,由于不同数字货币的双花攻击难度是不同的,因此还要求与之相适应的波动率来进一步减少“双花攻击”或“51%攻击”发生的概率。

“双花攻击”主要是利用了算力优势带来的区块交易确认时间差,比特币创始人中本聪的建议是在多个新的区块生成之后再进行交易的交割。但这在实践中大大减缓了交易的效率。

数字货币如果要成为一个可靠且高效的主流交易中介,最终需要依靠的其价格波动来维持自身的抗攻击能力。51%攻击所需要的成本越低,那么这种货币的波动率就需要越高,以保证攻击者在进行攻击后可能造成的价格波动足以让自身已有的持仓感受到足够多的价格下跌,以至于不敢发起51%攻击。

图3展示了对主要的基于工作量证明采矿机制的数字货币进行1小时51%攻击所需要的成本,及其与该货币的波动率之间的线性关系,可以看到负相关非常显著。目前主流所熟知的几种数字货币攻击成本相对较高,其波动也更小一些。

图3:1小时51%攻击的美元成本(横,对数)vs年化波动率(纵)

数据来源:Bloomberg;

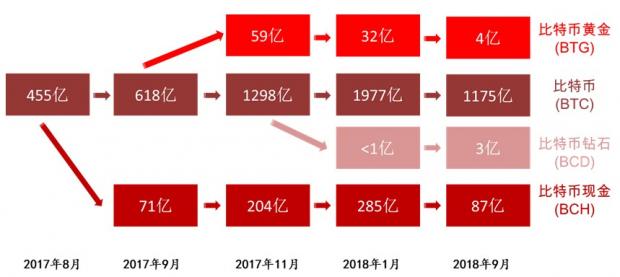

(3)技术分叉与价值观分叉

数字货币的信任在于算法,而算法作为科技的成果,其本身的更新迭代会快于其他形式的信任来源(例如对黄金的信任)。信任算法意味着必须不断对算法进行优化和升级,形成“技术分叉”。尽管在技术上有所改进,但数字货币可以分叉的事实使得其发行量受到严格算法限定的声明优势不复存在。

过去1年中,比特币已经经历了三次分叉,分裂为比特币、比特币黄金、比特币现金、比特币钻石等四种货币,大多数货币在分叉后都经历了价格下跌和市值规模缩减的过程(图4)。

图4:比特币的分叉回顾(数字代表美元市值)

数据来源:

参考:Bloomberg

如果说“技术分叉”只是一个已经被市场洞察到的数字货币的短板,“价值观分叉”则尚未引起足够的重视。

瑞波币等以“权益证明”、“重要性证明”作为达成共识机制的新一代数字货币的出现,正表明比特币强调的网络民主、CPU平等投票、去中心化等关键价值取向正在受到挑战,越来越多的人似乎认识到“工作量证明”机制的大量无意义计算相对于维持平等价值观的收益来说已经得不偿失。

线性区块链的“旧技术”在找到自由意志主义、技术乌托邦和网络无政府主义等“新思潮”并创造比特币之后,又在越来越高的成本面前变得迟疑,不得不从赢者通吃、等级制度等“旧思潮”中去寻找解决之道,产生了“权益证明”、“重要性证明”等新的共识算法。不仅如此,数字货币很可能连线性区块链的“旧技术”也需要放弃,通过有向无环图(DAG)等非线性区块链“新技术”解决各种不足(见表1)。

如果价值观本身也能够出现如此多的分叉,那么数字货币也就更加难以保持其一致性。

结合以上三个方面,我们认为数字货币离产生出可信算法并在货币竞争中取胜还有较远的距离。

表1:共识算法的演进与价值观分叉

参考:Bloomberg

(本文为清华大学金融科技研究院《数字货币和现代货币体系》研究课题系列文章,首发于“未央网”)

参考文献:

[1] Baldwin, Jon(2018). “In Digital We Trust: Bitcoin Discourse, Digital Currencies, and Decentralized Network Fetishism,” Palgrave Communications, 2018:4:14.

[2] Budish, Eric(2018). “The Economic Limits of Bitcoin and the Blockchain,” Working Paper of University of Chicago Booth School of Business

[3] Fernandez-Villaverde, Jesus and Sanches, Daniel (2016). “Can Currency Competition Work?” NBER Working Paper 22157

[4] Weber, Warren E. (2006). “Early State Banks in the United States: How Many Were There and Where Did They Exist?” Federal Reserve Bank of Minneapolis Qarterly Review 30, no.1 (2006): 28-40.

[5] Gurley, John E. and Shaw, E. S. (1957). “The Growth of Debt and Money in the United States, 1800-1950: A Suggested Interpretation,” Review of Economics and Statistics 39, no.3 (1957):250-62

[6] Hogan, Thomas L. (2012). “Competition in Currency: The Potential for Private Money,” Policy Analysis, no.698 (2012)

[7] Catalini, Christian and Gans, Joshua S.(2018). “Some Simple Economics of the Blockchain,” NBER Working Paper 22952

[1] Jon Baldwin(2018)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}