网络正反馈与随机连接的“再中心化”

中心化的网络结构在中心节点受到破坏时即会陷入瘫痪,因而被认为具有较强的脆弱性。互联网诞生于美苏对抗的大背景下,以“去中心化”的结构设计互联网并不是为了体现意识形态上的政治正确,而是为了让美国可以在意外降临的核打击中依然维持还击必须的通信能力。

不仅是互联网,在当时的地缘政治环境中,“去中心化”的思想也体现在美国战略导弹发射井的布局,英国战略核潜艇的航行计划和中国的“大三线建设”。

然而,当互联网最终从军事用途向商业用途转换,“去中心化”网络结构仍然在商业竞争中生成了中心化的节点,并形成了高度的集群性,这是竞争主导的互联网和计划主导的军事部署根本性的区别——尽管二者的初始设计相同,但后者是静态的,前者是动态演化的。

20世纪90年代,网络科学的发展揭示了在动态演化的复杂系统中,服从幂律分布(Power Law Distribution)而非正态分布(Normal Distribution)的网络连接度不止存在于互联网,而且在交通网络、生态网络、人际网络和神经网络当中。

“去中心化”的网络初态最终选择了“再中心化”的进化方向,是因为网络中随机形成的长程连接可以大幅缩短物质流和信息流的传播路径,而因此拥有长程连接的节点在偏好附连(Preferential Attachment)的机制下可以获得更多的节点,成为极少数的“中心节点”,该网络也会因为效率的提升成为竞争中胜出的优势网络。在此过程中,“去中心化”网络也逐渐“再中心化”为“小世界网络”,直至由高度集中的、服从幂律度分布的“无尺度网络”(见图1)。

图1:网络竞争性演化示意图

参考:Watts & Strogatz (1998); Barabasi & Albert (1999)

互联网设计的初衷是“去中心化”,但在网络竞争机制下仍然难以避免的“再中心化”。谷歌、脸书等网络巨头就是当今互联网的超级“中心节点”,其在信息资源的垄断优势和给人们在信息安全上造成的忧虑也在促使公众对互联网精神的反思。数字货币以区块链技术为武器,再次举起“去中心化”的大旗,更像是一场回到原点的冒险。

比特币丧失绝对优势

2009年,比特币正式发行以来,上千种数字货币相继涌现:2011年,Charlie Lee创造了莱特币;2012年,Chris Larsen和Jed McCaleb的瑞波币成型;2014年,以太坊成功进行了ICO发行。

数字货币种类的不断增加,一方面代表了区块链技术在金融科技领域具有极强的爆发性,另一方面也说明了在同样以算法为货币发行基础的信仰之下,技术路线之间仍然充满了激烈的竞争。在数字货币对央行法币体系形成挑战之前,数字货币内部首先开始了激烈的竞争。

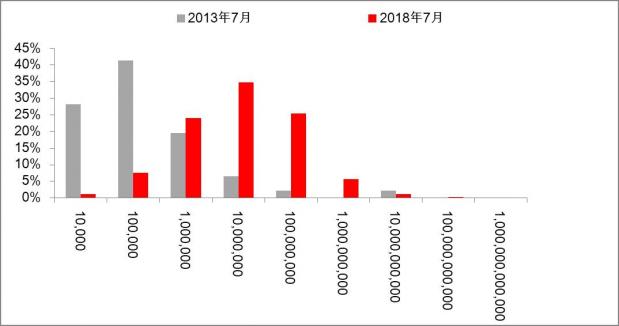

2017年是比特币竞争地位出现重大变化的关键一年。在此之前,新的数字货币不断发行,数字货币的总市值和总交易量稳步增长,但比特币的市值占比一直牢固的维持在80%以上,总交易量的份额也在60%至80%的区间内波动。2017年2季度开始,比特币的市场份额迅速下降,直至最低33%的水平。中国关停比特币交易平台之类的监管政策变化并不足以解释,因为这此期间数字货币的总市值和总交易量仍是稳步增长的(见图2)。

图2:比特币在数字货币竞争中份额变化

数据来源:

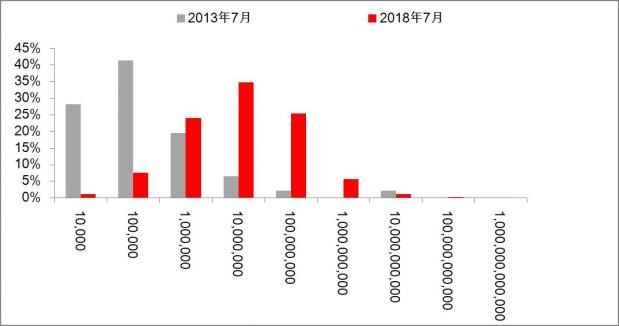

2017年是比特币遇到网络演化困境的元年。比特币初始设定的1MB的容量上限在经过多年交易之后,积累的远超预期的数据信息记录使得其在2017年接近被触发,比特币陷入“容量悬崖”(见图3)。在区块扩容问题无法达成共识的情况下,比特币出现了多次“硬分叉”。“硬分叉”带来的分裂对不仅对比特币在数字货币中的统治地位构成冲击,而且也带来了早期处于主导地位的主要数字货币丧失了正反馈效应带来的先发优势,数字货币的内部格局从幂律分布变为了近似的正态分布(见图4)。

丧失幂律分布的特征的网络演化是一个“去中心化”的过程,1000万美元左右的中等市值规模数字货币大幅增加,整个频率直方图接近钟形。失去“无尺度”和“小世界”幂律分布特征的数字货币网络保留了“去中心化”的基因,却失去了更有效率的价格信息传输和价格发现机制,在对金融和经济信号的处理上增加了交易成本,价格更易大幅波动,其作为潜在的央行信用货币的竞争对手的身份也广受质疑。

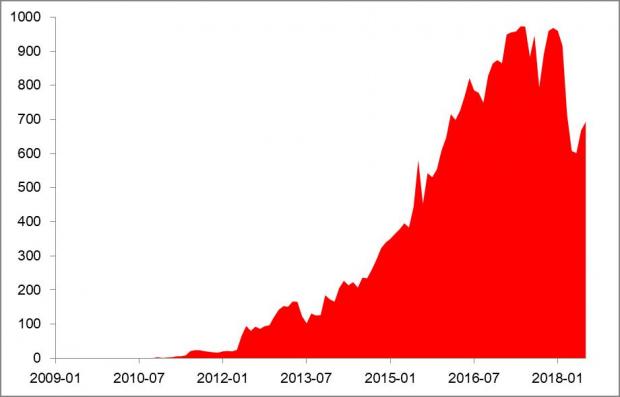

图3:比特币的区块大小变化(KB)

数据来源:

图4:数字货币市值(横轴,美元)与频率分布(纵轴)

数据来源:

不可避免的高波动

绝对的“去中心化”本质上是与网络效率提升相违背的。在面临这样的演化困境时,互联网顺应竞争逻辑选择了后者,而数字货币看起来为了理念的坚守而要追随前者。

无效率则不足以颠覆现有货币体系,追求效率则丧失了去中心化的初衷。在这样的困境中,数字货币对其初始意识形态越发坚定,则其实现目标的前景就越发暗淡;相反,数字货币在竞争演化中越发自主,就越发可能产生出保守主义和民粹主义越不愿看到的“再中心化”。这样的纠结也给其完全基于预期的交易价格大幅波动埋下了伏笔。

数字货币不满足米塞斯回归定理,因为尽管生产数字货币需要耗费电力,但持有数字货币本身却不能提取出其中的能源来进行利用,其价值无法追溯到一般的财货价值。相反,作为数字货币持有人利用数字货币再次进行交易时,还不得不再次消耗掉新的电力。因此,数字货币的内在价值是难以用客观的尺度去评判的,而只有体现为对未来成为主要的社会交易工具的预期,预期越高,价格越高,就越能吸引更多的持有人和交易者,从而形成进一步推高价格的正反馈,而正反馈的系统往往意味着充满大起大落的波动。

而在数字货币的生成机制上,由于模拟了实体经济中的采掘业,则是一个负反馈过程。随着数字货币价格的上涨,挖矿难度就会加大,前期领先的矿池会受到后期进入资本的新增算力的稀释,领先者的算力份额将会下降。交易环节的正反馈和生成机制的负反馈,形成的结果是:数字货币上涨时需求更加强劲,供给收紧加速;数字货币下跌时需求更加疲弱,供给收紧放缓。由此带来第二轮价格大幅波动。

图5:矿池算力的集中度变化

数据来源:

参考文献:

[1] Watts, D. J. & Strogatz S. H. (1998). “Collective Dynamics of ‘Small-world’ Networks,” Nature 393, 1998, pp. 440-442.

[2] Baldwin, Jon(2018). “In Digital We Trust: Bitcoin Discourse, Digital Currencies, and Decentralized Network Fetishism,” Palgrave Communications, 2018:4:14.

[3] Barabasi, A. –L.& Albert, R. (1999). “Emergence of Scaling In Random Networks,” Science, 286, 1999, pp. 509-512.

本文属于清华大学金融科技研究院《数字货币与现代货币体系》系列文章,首发于未央网:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}