阅读:0

听报道

金融财富的贮藏并非必需

央行发行货币,银行创造信贷,企业融资生产,家庭财富增值,注入了被称为“金融”的润滑剂之后,现代经济系统就如同机器一样周而复始的运行。

由于人类有文字记载的历史已经长达5200年,而由金融机构系统性的发行货币来满足社会交易需要仅仅开始于1836年的美国“自由银行”时代,因此在超过5000年的时间里面,人类文明并没有在“货币-信用”的体系下发展,我们也就无法保证这个体系会一直运行到第二个5000年。

价值尺度、财富贮藏和交易中介,是公认的货币三大职能。但历史告诉我们,财富贮藏并不是货币最本质的职能。

在易物交易的原始经济下,货币没有存在的必要,财富也没有存在的土壤,人们通过心理记账的方式,对自身和他人的劳动进行跨时期和跨类型匹配。

在使用贵金属等商品货币交易的自由经济下,由于贵金属的稀缺性,商品货币的取得必须依附于劳动,作为财富的商品货币尽管可以被贮藏,却不能被创造。

到了信用经济时代,货币与法律制度挂钩,并且可以被创造、被交易并实现自我繁殖,自身和他人的劳动在时点、类型乃至数量上的不匹配可以更加夸大。

可见,货币并非天然应服务于财富贮藏,而是货币的出现促成了贮藏财富,使之成为弥补个人劳动和生活需求缺口(以下简称“劳动/需求缺口”)的手段。回归本源,货币最本质的职能只是通过等价折算(价值尺度)的方式,将当期个人的劳动予以记录并保存,以用于未来的支付和交易(交易中介)。

在货币(Money)和信贷(Credit)之外

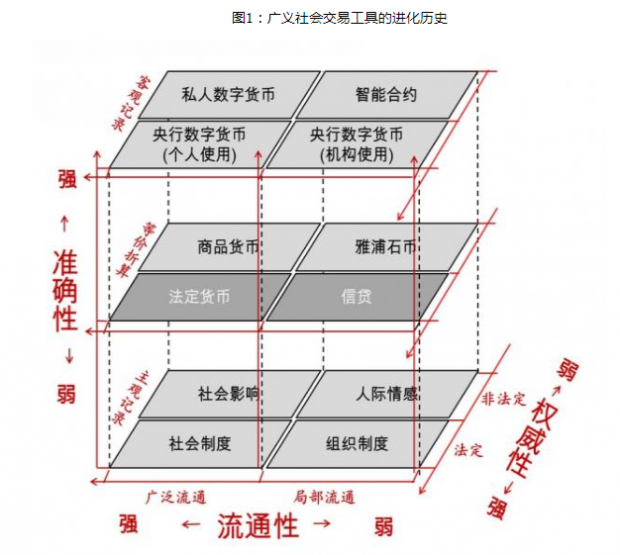

那么,在金融机构尚未产生,货币和信贷不曾出现的5000年里,人们又是如何互相合作、相互信任,并使彼此的劳动/需求缺口在长期得以弥补的呢?除了熟知的黄金、白银、铜等金属为基础的商品货币之外,其实还有制度、情感、影响力等主观记录方式在长期承担着这样的功能。我们把这样的一切用于对人类跨期跨类的劳动/需求缺口进行结算的方式方法统称为“广义社会交易工具(Generalized Instruments of Social Transactions, GIST)”。

人际之间的情感联系是解决劳动/需求缺口最古老的广义社会交易工具。这种情感联系来自于多次合作/博弈建立起的信任机制,它的优势是基础牢固,符合人性和自由意志;但缺点显而易见,因其对他人劳动的记录是完全主观的体验,而这种体验随着时间的推移可能波动、变化甚至违约,记录的准确度较低使得期待依赖情感联系将现实劳动映射到未来需求,往往事与愿违,所谓“人心难测”。

随着人类社会分工的细化,人们生活的范围和交换的对象也不能局限于需要长期时间积累的有情感联系的社群,情感联系必须沿着权威性和流通性两个方向发展,转换化为更有普遍性的广义社会交易工具:一是提高权威性,让渡部分个人自由意志形成群体组织制度,以制度安排来弥补交易缺口,例如形成等级和分工的农村庄园制度;二是提高流通性,以自身比较优势专业性地向更大范围提供某一类特定劳动,将广泛性的社会影响作为交易工具,例如超级明星效应(Super Star Effect);三是同时提高权威性和流通性,将不稳定的人际情感通过相对刚性的法律制度和相对普遍的社会共识,固定为一种广泛的社会交易和生产的规则,保障人们的劳动可以在长期得到尊重,例如退休制度的建立。

除了在权威性和流通性这两个维度上的进化过程,技术的进步也在为广义社会交易工具的进化提供动力。冶金术的进步使贵金属终于积累到足以流通的数量,掌握航海技术使雅浦人得以开采帕劳岛上的文石并制成石币,蒸汽机的发明使得规模化铸造防伪钱币成为可能,电报、电话和计算机带来的通信革命为信用和信贷的蓬勃发展提供了保证,这些新的交易工具的特点是以一般等价物折算的方式来记录劳动的价值,比起主观记录的方式,显然提高了记录的准确性(尽管也受到一般等价物本身价值波动的影响)。

现实总是历史的投射,历史本是现实的背影。尽管当今世界中,货币和信贷已经成为几乎独领风骚的广义社会交易工具,然而我们并不应该忘记还有其他的工具依然存在,有的是昨日的霸主,例如黄金这样的商品货币;有的曾经割据一方,例如弗里德曼为之称奇的雅浦石币;有的若隐若现,例如情感联系、社会影响、政治因素还在或多或少的影响着“理性人”的决策,有时甚至是决定性的;还有的,则是进击的新贵,例如6年时间价格涨至400倍的数字货币(见图1)。

调教梅花鹿,还是驯服独角兽?

数字货币脱胎于区块链技术,出身高贵,市场宠爱万千,却引发政策制定者和金融监管者的高度警觉,也充满矛盾和纠结。

是该大胆拥抱科技和金融的又一次伟大联姻,还是该手握猎叉刺向正在膨胀的泡沫投机?是将分布式的交易处理方式视为对货币主权的侵犯,还是将持有数字货币当作是类似购买商品期货一样的财富贮藏行为?

争议如此之大,原因在于其发展路径脱离了广义社会交易工具的本质,导致其面目不清,甚至面目可憎。

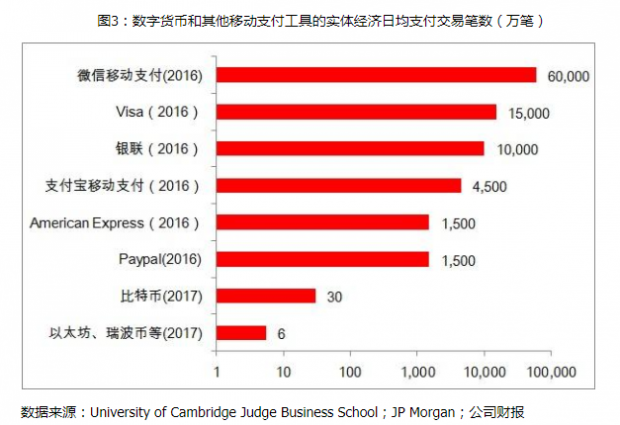

首先,数字货币并大量运用于财富贮藏,却极少被用于充当交易中介。从金融市场上的货币兑换交易强度来看,各类数字货币的日均交易额超过200亿美元,占其市值总和的10%,已经接近日元的外汇交易活跃程度,但日本是世界第三大经济体和第三大贸易国(见图2);而从实体交易的交易上看,数字货币的交易极不活跃,比特币在实体经济中每日交易只有30万笔,其他数字货币只有6万笔,而微信移动支付的这一数据是6亿笔, Visa和银联的信用卡也能在每日分别完成1.5亿笔和1亿笔的支付交易(见图3)。缺乏法定的权威性,甚至在很多国家面临着法律对该类交易的禁止,限制了数字货币在实体经济中的应用。

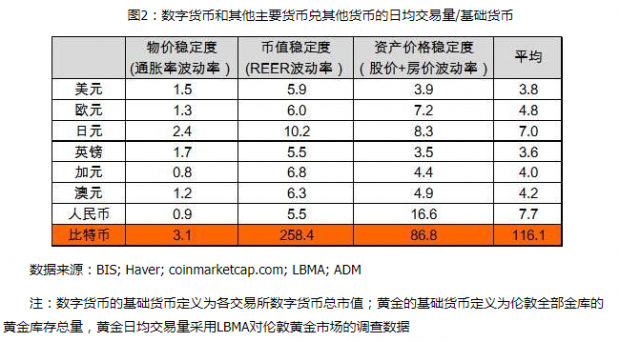

其次,数字货币被大量用于价值贮藏,却没有表现出能够稳定贮藏价值的特性。以比特币为例,它唯一可以与传统货币相提并论的其实是其对物价的稳定性,通胀的波动率3.1%,未来可能随着“挖矿”难度的增大而进一步下降;但比特币的实际有效汇率(REER)的波动率高达258.4%,以比特币计价的资产价格波动率高达86.8%,二者无论与何种法定货币相比,均处于无法接受的程度(见表1)。

第三,数字货币缺乏一个明确的、可参与的社会交易和经济活动的定义边界。边界的模糊固然为数字货币的投资者提供了巨大的想象空间,但作为一种广义社会交易工具,没有明确的经济边界也就等同于没有一个稳定的流通范围,流通性处于不断变化当中。不仅如此,数字货币还可以以分叉、ICO的方式产生内部竞争机制,货币之间也在激烈的争夺不确定的流通范围,监管政策对数字货币的收紧或者放松也影响着它的流通性。

总体而言,数字货币从技术上看本可成为广义社会交易工具家族之中的“独角兽”,但现实中却在本非必需的财富贮藏功能上被过度使用而沦为了面目不清的“梅花鹿”。记录的准确性是使用区块链技术的最大优势,但权威性的缺乏和流通性的不稳限制了它参与全社会劳动/需求缺口清算的能力。

被驯服也是进化

纵观广义社会交易工具的发展历史,我们能够看到三条清晰的脉络:1.科技进步不断提升交易工具的记录准确性;2.在给定技术条件下,交易工具通过纳入法律和制度框架获得权威性,代价是让渡自由;3. 在给定技术条件下,交易工具通过不断发掘社会对其的共识和认可,实现流通性的提升,代价是丧失特色和个性。

进化论的应有之义,并非强者生存,而是适者生存。正如评价生物种群成功与否的标准在于种群的数量,评价交易工具成功与否的标准也在于其参与社会交易的程度。能够最大程度的满足社会交易的劳动/需求缺口的需要,在准确性、权威性和流通性上不断提升,就是广义社会交易工具的进化方向。

旧工具可能会被完全淘汰(例如雅浦石币),也可能仍在关键时刻发挥独特作用(例如黄金),但它们毕竟不再是主流。此刻的主流属于货币和信贷,而未来的主流可能属于央行数字货币,一种被法定权威所驯服的数字货币。所有的技术突破产生之后都意味着对现有制度体系的冲击,创新往往产生于非法定可为的领域,但最终还是要被归于法制,归于权威。

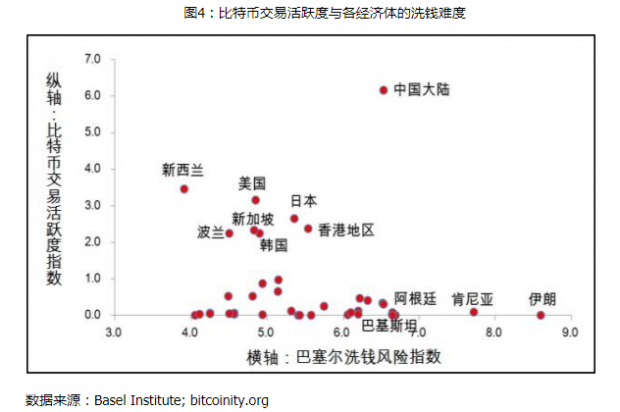

数字货币目前的最大软肋,不在于技术,而在于政策制定者和技术拥有者之间的互不信任。失去法律保护和法定权威的数字货币不仅丧失了作为广义社会交易工具所应有的功能,自身也受到了非法资金和地下经济的伤害。在曾经可以与比特币开展兑换交易的41个经济体中,比特币交易最活跃的经济体(以该经济体比特币交易占总体份额峰值与其经济总量占总体份额之比衡量)其实并非洗钱风险高的不发达经济体,而是以反洗钱法规健全著称的欧美发达经济体。伊朗、肯尼亚、巴基斯坦和阿根廷这样公认的高洗钱风险国家,尽管也存在交易比特币的渠道,但交易并不活跃。可能的原因是,美国、日本、新西兰等国的常规反洗钱监管制度完善,没有法律和监管的数字货币成为了洗钱者的天堂(见图4)。

个人之间的情感联系逐渐向社会影响和组织制度的方向进化,最终汇集成为社会制度;肇始于英雄故事的雅浦原始经济向信用经济和商品货币方向进化,最终到达货币和信贷主导的现代文明;目前发端于技术极客和地下经济的私人数字货币向央行数字货币的方向进化,最终实现劳动价值的透明化和虚拟财富的终结,使人类在一个更高的技术层次和文明水平使用新的广义社会交易工具去生活。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}