CFETS人民币汇率指数的货币篮子即将进行首次年度调整,调整后的篮子货币数量将从13种增加到24种,美元权重的下降和新兴市场货币权重上升是最主要的变化。从直觉上理解,这样的调整似乎意味着人民币以市场供求关系为基础,参考一篮子货币进行调节的汇率形成机制,将更加强调一篮子货币而不是美元的作用,对美元的波动率会有所上升。然而数据表明,由于新的篮子引入了更多的对美元汇率缺乏弹性的货币,按照新权重构成的货币篮子对美元的波动率在历史上与旧篮子相比,不升反降。

参考相对刚性的一篮子货币,确实可以更加有效的维持我国国际竞争力和购买力的稳定,也有利于维护人民币的汇率预期,但也存在着应对事件性冲击能力不足的风险,未来更应采取更加具有灵活性的汇率机制,在市场供求关系和货币篮子的权衡之间进行灵活切换。

一、 CFETS指数新的货币篮子更有代表性

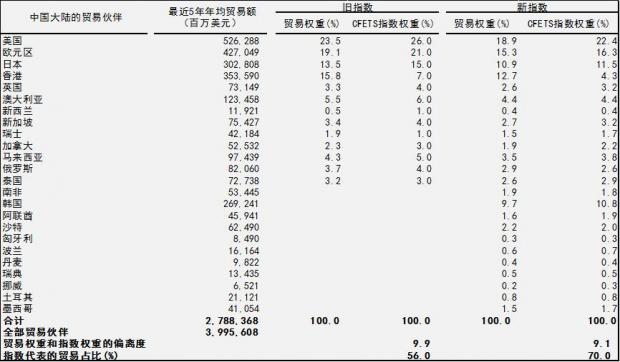

CFETS指数的本次调整中,新增11种2016年挂牌人民币对外汇交易币种,货币权重采用2015年年度数据,并剔除了转口贸易的影响。

从最近5年的情况来看,新货币篮子代表的贸易伙伴与我国的年均贸易总额是2.8万亿美元,约占我国同期全部外贸总额的70%,相较于旧指数的56%大幅上升,CFETS指数的代表性更加广泛。对比各个贸易伙伴的贸易份额权重与CFETS指数的实际权重,也较为接近(香港地区差异较大是因我们的5年年均贸易额没有剔除转口贸易影响)。根据2015年的单一年度贸易数据确定的权重,也是可以比较准确的反映我国中长期视角下的贸易竞争力和国际购买力的变化的。

此外,新指数的各货币权重与各自贸易权重的总体偏离程度也有小幅下降,从9.9个百分点降低到了9.1个百分点(见表1)。

表1:新旧CFETS指数权重的对比

数据来源:Haver,中国外汇交易中心

二、 降低美元权重后的货币篮子对美元的历史波动不增反降

可见,本次CFETS货币篮子的调整,应当是随着中国外汇市场交易品种的不断丰富,将篮子货币构成进一步向实际的贸易伙伴结构靠拢的结果,本身并不存在着主管部门对于汇率走势的倾向性指引。但是,由于本次调整中,美元在货币篮子的权重大幅下降了3.6个百分点,与美元挂钩的港币权重下降了2.7个百分点,美元在货币篮子中的实际权重等于下降了6.3个百分点,难免会引起一些猜测:是否意味着主管部门希望可以看到人民币汇率进一步与美元脱钩,更多的参考非美货币的走势?也即是说,是否意味着允许人民币汇率对美元出现更大的波动幅度?

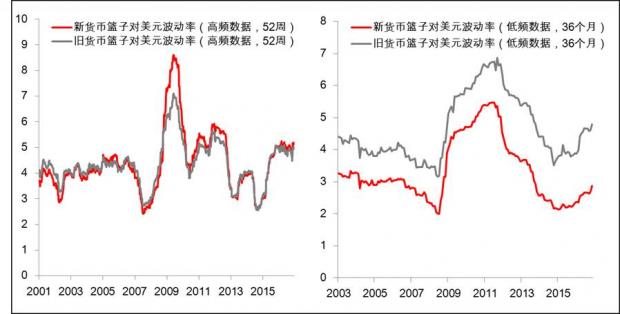

至少从历史数据上看,我们并不同意这样的猜测。无论是52周滚动的高频数据,还是36个月滚动的低频数据,新的货币篮子对美元的汇率波动率并不比旧篮子高(见图1)。甚至如果忽略短期的汇率波动,以月度为单位进行观察的话,新货币篮子的波动率长期都是低于旧货币篮子的,目前的历史波动率仅为2.9%,低于旧篮子约2个百分点。如果人民币在市场供求的基础之上,主要参照新的CFETS篮子权重来形成汇率中间价,未来人民币对美元的汇率波动性恐怕会不升反降。

图1:新旧货币篮子对美元历史波动率的对比

数据来源:Bloomberg,中国外汇交易中心

三、 引入了更多的固定汇率货币

新货币篮子可能带来更低波动主要有两个方面的原因:

一是货币的分散化效应。篮子中的货币币种数量上显著增加,还引入了更多的新兴市场货币,并涵盖亚太、东欧、拉美、中东、非洲等经济状况各异的地区,篮子内部的货币汇率相关性反而有所较低,最终形成了显著的分散化效果。

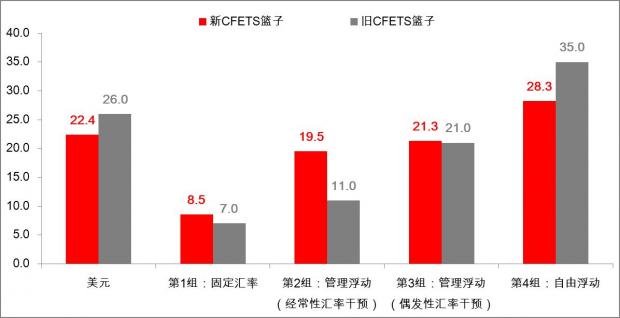

二是货币篮子中在降低美元比例的同时,也降低了自由浮动货币的比例,并相应增加了管理浮动的货币。我们将新旧CFETS篮子的非美货币按照汇率制度的不同可以分为四组,分别是固定汇率、管理浮动(经常性汇率干预)、管理浮动(偶发性汇率干预)和自由浮动。我们发现在新篮子中,固定汇率和管理浮动(经常性汇率干预)货币的占比相对旧篮子一共上升了10个百分点,这是大幅超过美元占比的下降的。比较典型的是管理浮动的韩元增加了10.8个百分点,挂钩美元的阿联酋迪拉姆和沙特里亚尔增加了1.9和2.0个百分点。正是这两类货币在新篮子中的权重大幅上升,导致了自由浮动的货币权重相应下降,由此带来整个篮子的对美元的波动趋于下降的,而不是如直觉中的上升。

图2:新旧篮子中的货币按照汇率制度进行分组

数据来源:中国外汇交易中心

四、 新篮子需要更加灵活的汇率机制来配套

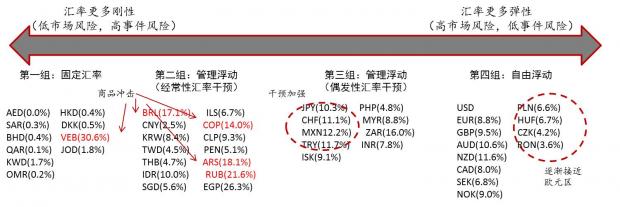

如果我们将以上对各个经济体的货币制度分类的方式进行拓展,我们会发现一个有趣的现象,就是汇率制度面临着市场风险和事件风险的得失交换。确实我们看到有很多的国家通过固定汇率制度,有效的回避了市场波动对本国经济和政策的不利影响,但是缺乏弹性的汇率制度的最大风险在于能否抵抗住一次性的重大事件冲击。最新的例证就是2015年大宗商品价格下跌对实施固定汇率或者管理浮动的商品出口国的冲击,这一事件带来了这些国家财政收入和贸易顺差的急剧萎缩,引发市场恐慌和资本外流,最终不得不被动加息触发了经济衰退,而这些国家的货币波动率显著超出了同类型制度的其他货币,经济秩序陷入混乱。

相应的,若汇率具有更多弹性的货币,反而能够通过币值波动,将事件风险释放到市场风险当中,最终汇率的价格波动虽高,但波动性本身趋于平稳,其汇率的长期波动并不高。日元、瑞士法郎,近年来受到央行的干预逐渐增加,其汇率的波动性反而还在上涨。而东欧的波兰、匈牙利、捷克等欧盟成员国货币与欧元的波动性维持低位的事实证明,资本、贸易和劳动力的深度交流与融合是解决汇率波动问题的有效手段之一(见图3)。

图3:全球经济体的主要货币制度与风险

注:DKK, SEK, NOK, CHF, PLN, HUF, CZK, RON的波动率为兑欧元波动率(过去5年),其余货币均为兑美元波动率(过去5年)

数据来源:Bloomberg

进入2017年,随着特朗普执掌白宫,全球的贸易竞争乃至政经格局都将面临重构的可能。一方面,对财政刺激、离岸资金回流美国和基础设施再通胀的预期已经将美股、美元和美债收益率推升到了一个中期的高位;另一方面,联储12月会议不但加息25个基本点,还于多年以来首次上调长期利率中值的预测,显得“鹰气逼人”,全球市场情绪都会受到更趋收紧的货币政策的威慑。在这样一个多变的环境当中,我国经济和人民币汇率都必将不可避免的受到各种类型的事件冲击,国际收支的形势也趋于多变,保持一定的政策灵活性在高波动的市场环境下尤为重要。鉴于新的CFETS指数篮子中,引入了更多的低波动性的货币,不适宜再进一步强调参考一篮子汇率的结果来形成人民币中间价,而应根据市场条件,在市场供需水平和一篮子货币之间进行相机切换,使人民币汇率更具弹性,避免外部事件冲击的风险,实现金融稳定和经济增长的目标。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}