2008年国际金融危机爆发已有7年,但全球经济复苏依然十分脆弱。无论是对美国加息的忧虑,对欧元区和日本扩大QE的预期,还是对新兴经济体的质疑,都显示出市场对超宽松货币政策的效果出现了信心上的动摇。8月份,全球金融市场巨震,信用债、股票、大宗商品、高息货币等所有与增长相关资产遭到抛售,市场预期也在朝着全球长期停滞的方向调整。以美国的数据为例证,传统的依靠轻度资产泡沫刺激传统需求的方式已经不可持续,未来必须抛弃对货币政策的依赖,通过财政政策和产业政策,推动面向现实需求的生产力进步,才是最为可靠的增长来源。

一、财富积累的两大来源:实体经济和资本市场

“真有进步吗”,这是美国历史学家杜兰特夫妇在《历史的教训》一书最后一章的发问。人类的大多数成就是在用新的手段改善旧的目标,因此他们认为进步是否存在取决于对进步的定义——手段的更新还是目标的发展。

而在经济分析上,我们也面临同样的困惑。经济增长的目的是什么?是为了拥有更强的生产能力,还是为了保有更多的财富储备?是表现为人类对自然施加影响的过程,还是表现为人类同自然和谐共处的状态?如果是前者,经济增长应更多的考虑流量;如果是后者,则要从存量角度加以考量。

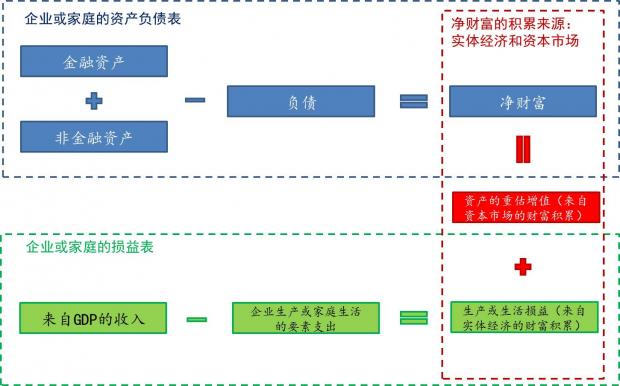

企业和家庭是市场经济的主体,政府是包括市场基础设施在内的公共品的提供者。因此,经济增长是否真的存在,就是看企业和家庭的经济状态是否发生了改变。如果我们比照公司会计的方式,可以制作出企业和家庭的资产负债表和损益表,分别反映经济增长对它们的存量财富和流量财富的影响。

传统的经济分析关注流量,也即以每年GDP的增长率去衡量增长;但这样的分析即使在流量意义上也不完整,因为实际成为企业和家庭每年净财富增加的,只有GDP增长成果中分配到企业和家庭的收入,并扣除企业生产和家庭生活的要素支出之后的部分。企业和家庭获得的来自GDP增长的收入,扣除生产和生活要素支出之后的剩余部分,构成生产和生活的损益,也即来自实体经济的财富积累;此外,在家庭和企业的资产负债表上,其持有的资产(例如房产和股票)的增值,也会带来净财富的增加,即来自资本市场的财富积累。当年来自实体经济和资本市场的财富积累之和,形成该年度净财富积累的总量(见图1)。

可见,我们这里讨论的增长,和一般所说的生活水平的提高并不是一个概念。如果对个人而言,只要他的消费随着GDP的增长增加了很多,即使没有财富积累,他的生活水平也是提高的。这就回到了本文最初的问题:增长是手段还是目的?是过程还是状态?

图1 企业或家庭的净财富积累示意图

注:企业的生产要素支出包括劳动者报酬、固定资产折旧消耗、债务本息偿还和知识产权使用费等;家庭生活要素支出包括必需品和非必需品的消费和债务本息偿还。

二、过去70年,美国的净财富增长主要来自于资本市场

过程还是状态的问题,答案不应该是唯一的。即使是最追求生活享受的个体,也必须规划好退休之后用以支持消费的必要储蓄;而从社会整体的角度而言,文明程度的提高和整体年龄结构的老龄化往往相伴相随,因此增长是否在整体意义上积累了存量财富,才是与人口的代际更迭和国家的持续增长相联系的。

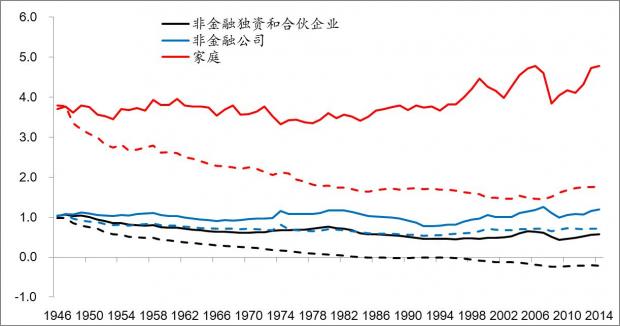

我们用净财富与GDP比例衡量存量财富的积累水平,这个比例代表着如果经济生产活动完全停止,存量财富可供维持现有支出水平几年。美国的数据(图2的实线)表明,在二战结束之后,美国的存量财富没有遭受过大的破坏,并且非金融企业(包括独资、合伙企业和公司)和家庭的净财富与GDP之比从5.7倍上升到6.5倍,其中家庭净财富与GDP之比上升最多,从3.8倍上升到了4.8倍。也就是说,美国的私人部门在生活水平提高的同时,其在不劳动的情况下维持该生活水平的能力,在过去70年间增加了1年左右(见图2)。

然而,如果我们剔除来自资本市场(包括金融资产和房地产)的资产增值的影响,仅考虑来自实体经济的净财富积累(图2的虚线),美国企业和家庭的净财富占GDP比例在过去70年中却从5.8倍下降到了2.3倍,甚至对于独资和合伙企业而言,如果没有来自资本市场的资产增值,其净财富水平实际上已经是负数。可见,剔除资本市场带来的资产增值,非金融企业和家庭财富状态将是更差,而不是更好。

图2 美国企业和家庭净财富与GDP比例(虚线为剔除资产增值后净财富占比)

数据来源:美联储、世界银行

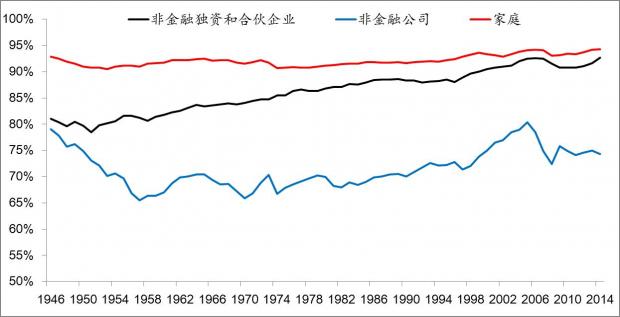

进一步的归因分析表明,过去70年中资本市场对美国非金融企业和家庭净财富积累的贡献总体呈上行趋势,金融危机之后的7年之间里,贡献占比超过2/3(见表1)。这一现象一方面反映出美国资本市场对于扩大经济规模的重要作用,另一方面却也暗示了战后美国经济增长和财富积累的脆弱性。从图3可以看到,目前非金融独资和合伙企业、家庭的金融资产和房地产占总资产总额已经达到了92.7%、94.3%,而非金融公司的资产中也有接近3/4的金融资产和房地产。可见,持有金融资产获取增长,已经成为了美国非金融企业的重要财富来源。

表1 实体经济和资本市场对财富积累的贡献

数据来源:美联储

图3 金融资产和房地产占总资产比例

数据来源:美联储

三、金融泡沫刺激难以为继,全球经济亟需摆脱对货币政策的依赖

2015年3月,美联储前主席伯南克和美国前财长萨默斯围绕美国经济是否陷入了“长期停滞”展开论战。萨默斯指出,如果没有金融泡沫刺激投资和消费,轻资产运行的新经济和减缓的人口增速最终将使经济永远无法实现充分就业和温和通胀,二者与在泡沫刺激过程中被暂时牺牲的金融稳定并称“萨默斯不可能三角”。

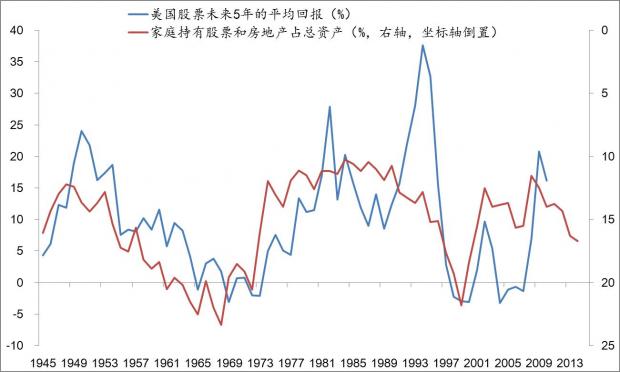

如今,经济和市场走向似乎正在论证萨默斯的观点。流量上看,尽管全球央行已经注入了数万亿美元的资金,但2014年全球189个经济体中,仍有30个经济体的GDP水平低于2008年,它们的GDP总量占全球9%。存量上看,尽管拥有战后婴儿潮的人口红利,美国过去70年的增长也变得越来越依靠资本市场的预期刺激而非实体经济的突飞猛进,随着非金融企业和家庭已经将绝大多数资产变为了金融资产和不动产,这意味着泡沫刺激的方式已经到了接近触发金融稳定风险的临界点。当非金融企业、家庭的资产负债表已经和金融企业相差无几,资本市场将无疑变为零和博弈。事实上,美国家庭持有股票和房地产占其总资产的比例是未来股票回报的反向指标,在过去70年中屡次被验证(见图4)。

图4 家庭持有股票和房地产比例越高,未来5年股票回报越低

数据来源:美联储,彭博资讯系统

美国对货币政策和资产泡沫的依赖, 并不只是在2008年金融危机之后才出现的,而是一个渐变的过程。随着零利率时代的最终结束,全球的政策制定者都需要重新审视增长、通胀和金融稳定的关系,明确货币政策的边界和局限。只有正确看待经济的流量和存量,区分增长的手段和目标,才能实现整体经济的可持续,才能清楚我们需要的是怎样的增长和财富。

四、面向现实需求的生产力进步是最为可靠的增长来源

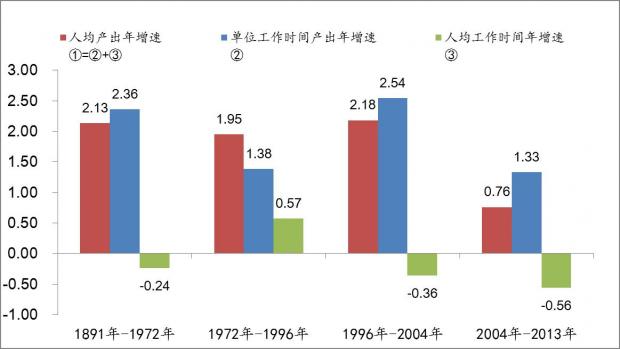

在2004年美国房地产泡沫产生之前的100多年中,美国的经济的人均GDP的增速一直可以维持在2%左右。在这一过程中,劳动力供给和生产率之间维持着和谐的此消彼长。20世纪70年代期间的劳动生产率(单位工作时间产出)下降之后,劳动者会增加工作时间加以弥补,说明总需求依然在增长趋势之上。但2004年以来,资产泡沫的产生和破灭的过程似乎摧毁了(至少暂时性)二者的关系,生产效率已经重回70年代的水平,但企业依然存在着产能过剩,它们用兼职人员代替全职人员以收缩产能,人均工作时间反而出现大幅下降(见图5),人均GDP增速也大幅低于历史。

图5 美国过去120年的人均GDP、劳动生产率和人均工作时间的年增长率

数据来源:Gordon, Robert J.(2014). “The demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections”, NBER Working paper 19895, February.

总需求的不足带来的生产率的下降,全球经济面临的主要矛盾是生产率进步与市场需求的错配。在传统的产业领域,生产率仍然是在稳定的进步当中,但这些领域的需求已经饱和,过剩的生产能力并不受到需要,而真正产生需要的领域却因为长期的投资不足而缺乏效率的进步。

人类并非所有需求都得到了满足。随着总体收入的提高,对食品、能源、住房、交通等物质需要得到满足之后,新的需求更多体现在健康、教育、文化、社交等精神领域,但货币政策主导下的经济刺激往往因为缺乏产业政策引导,导致资金长期停留在被历史证明已经成功的领域,而不是未来社会所需要的领域。

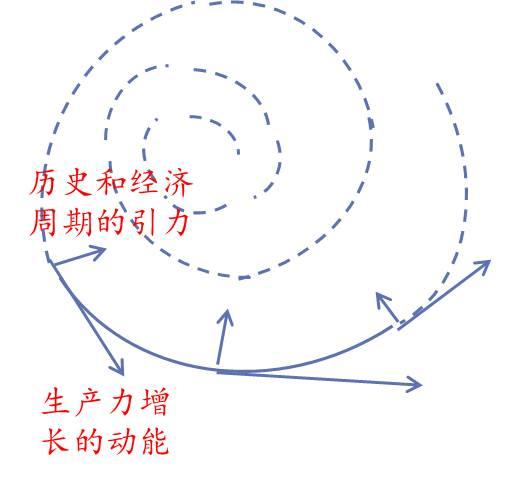

从人类社会的发展史来看,从游牧文明、农耕文明到工业文明、商业文明的进步,并非自然产生的结果。生产率确实会有不断进步的长期动能,但它却也受到历史和经济的周期性引力牵制,而呈现出螺旋前进的性质。这些牵制因素,既包括桥水公司雷·达里奥常说的商业周期和长期债务周期的制掣,也包括历史和社会发展的阶段性和结构性的变化。

公元前12世纪,纯农业为主的周部落从关中起兵,讨伐起于游牧民族的商王朝并获得胜利,随之开启了中国封建文明的第一个“黄金时代”;而同样是公元前12世纪,在遥远的西半球,一心憧憬商业文明的古希腊人历经10年战争,从特洛伊人手中夺来达达尼尔海峡的控制权,却反而成为古希腊迈锡尼文明衰败的开端,古希腊文明就此进入“黑暗时代”。这说明,任何促使生产力进步的雄心壮志,既不能因循守旧,也不能超越时代,唯有面向现实需求的生产力进步,才是最为可靠的增长来源。

图6 历史和经济的螺旋性前进的示意图

参考:黄仁宇《中国大历史》

(本文首发于腾讯证券研究院之白雪石个人特约专栏:#!/baixueshi,经腾讯证券研究院授权转载)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}