通过全球财富大循环模型,我们发现以东亚新兴经济体为代表的“追梦星座”作为财富的创造者和分配者,调节着自身储蓄在“QE星座”和以“享乐星座”之间的分配,二者都是这一模式的受益者。然而,从过去20余年间的各国的收入分配结果来看,“追梦星座”的对外储蓄一直是以不断压抑劳动者报酬的方式积累企业和政府储蓄获得的,未来这一模式难以持续,东亚新兴经济体的收入分配失衡将会得到矫正,这将最终威胁到以低储蓄的新兴经济体为代表的“享乐星座”的国际资金来源,甚至引发区域性的金融危机。

一、劳动者报酬在东亚新兴经济体GDP分配中的份额不断下降

GDP作为一个时期经济生产成果的统计,既可从产出如何被使用(支出法)来衡量,又可从产出价值被谁获得(收入法)来衡量。也就是说,GDP的蛋糕最终会按照企业、金融机构、劳动者和政府等四个部门进行分配。从分配角度看,过去20余年中增长最快的东亚经济体,资本获得的回报比劳动更多是其典型特征。

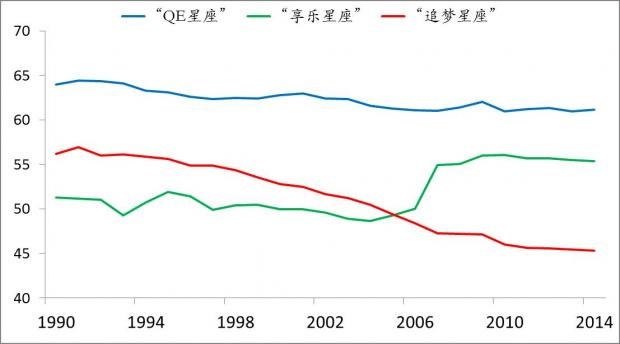

2014年,10个东亚经济体构成的“追梦星座”的劳动者报酬占GDP比例降至45.4%的历史最低,与之对应,8个低储蓄新兴经济体构成的“享乐星座”的劳动者报酬占比却升至55.4%的历史最高。而由欧美日等发达国家构成“QE星座”的劳动者报酬占比略有下降,但仍大幅高于其它两组(见图1)。

图1 三类经济体的劳动者报酬占GDP比例(单位:%)

注:“QE星座”:指美国、日本、英国和主要欧元区国家在内的17个经济体;“享乐星座”:指希腊、南非、巴西和其它主要拉美国家在内的8个经济体;“追梦星座”:指东亚包括中国、中国香港、韩国、新加坡、菲律宾等在内的10个经济体。

数据来源:世界大型企业联合会,国际货币基金组织

劳动者报酬占比低,意味着企业的经营成本低,该国的竞争力可能较强。但劳动者报酬占比却不是越低越好,即使不谈公平,只谈效率,太低的劳动者报酬占比也会拖累东亚国家从投资到消费驱动的经济转型。此外,劳动者报酬占比低,还会降低家庭的储蓄积累,使储蓄主要流向企业、政府,尤其是外向型经济部门。它们将拥有的外汇储蓄进行国际投资,其中就会有一部分流入“享乐星座”,支持这些国家在储蓄不足的情况下发展经济。

这样的模型在过去20年间基本能够平稳运行,“金砖五国”概念的提出就是这一模型最为辉煌的例证。然而,一旦因为某种原因无法持续,新兴市场的故事就会遭遇到巨大挑战。

二、劳动价值回归,东亚新兴经济体劳动者报酬占比将拐头向上

以“追梦星座”的劳动者收入的抑制,来实质上补贴“享乐星座”的模式已经难以为继,主要有以下四点原因:

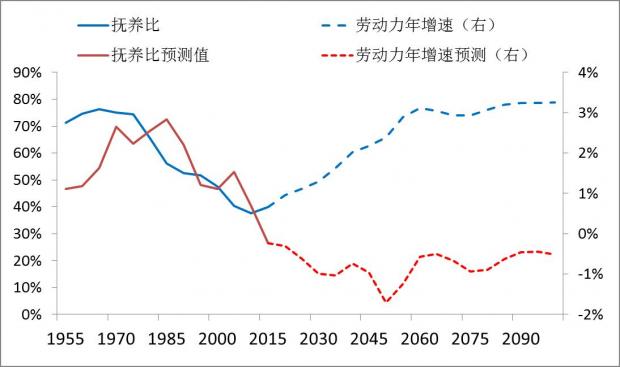

1.东亚的人口老龄化,劳动力将长期负增长。劳动力报酬占比可以持续下降的第一个基础是充足的劳动力供给。但2015年起,东亚的整体劳动力数量已转为负增长,并将长期处于收缩当中;社会的抚养负担则从37.7%的低点逐年上升,最终稳定在75%左右,这意味着东亚的抚养负担将在未来半个世纪中上升1倍左右(见图2)。

图2 东亚经济体劳动力数量年度增速和抚养比变化

数据来源:联合国人口署

2.中国经济结构转型,须提高居民收入以启动消费。劳动力报酬占比可以持续下降的第二个基础是企业部门对GDP增长的贡献更大。然而,作为区域最大的经济体,中国已经将结构转型视为最重要的国家战略。在消费者的储蓄习惯短期内无法改变的条件下,只有通过提高劳动者收入份额才能完成从投资向消费的转型。中国近年来的工资增速持续高于名义GDP增速,既是市场化机制对劳动价值低估的修正,也是结构转型的政策取向的结果。

3.继续通过压抑名义利率支持企业部门,最终将伤害金融系统的稳定性。劳动力报酬占比可以持续下降的第三个基础是金融机构有意愿和能力支持企业提高杠杆。东亚新兴市场经济体,特别是中国,其金融体系首先是为生产者的融资而设计的,生产者可以相对容易的获取杠杆。经济增速换挡也意味着企业的经营风险增大,如果强行压制名义融资成本,最终会使市场过剩产能无法出清,银行不断积累坏账风险,还和帮助企业“去杠杆化”的货币政策初衷相悖。此外,如果任由劳动力报酬占比继续下降,将使居民新增储蓄不足,抬升真实利率,也对货币政策产生抵消效果。

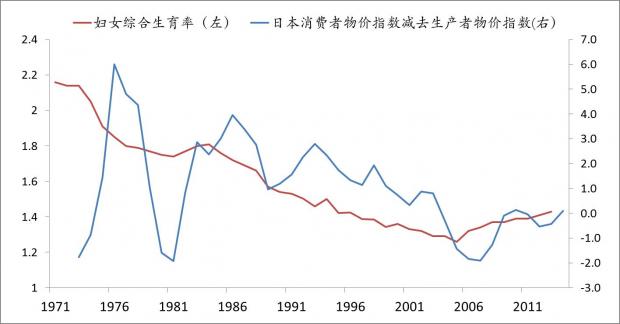

4.提高劳动者报酬占比可促进有助于东亚各国应对老龄化危机。数据表明,劳动价值的发掘会激励对出生率提高形成正面激励。低生育率是对人类劳动价值的低估的负反馈机制。消费者物价指数中包含商品和服务的通胀,而生产者价格指数仅包含商品的通胀,二者的差异可以反映服务价格,也即单纯的人类劳动的通胀变化。日本的“少子化”的社会进程伴随着服务通缩的经济过程,也即人类的劳动价值被不断低估。2008年后,服务通缩暂时缓解,妇女生育率也低位反弹(见图3)。

图3 日本的妇女综合生育率与服务通胀的关系

数据来源:彭博资讯系统,世界银行

三、警惕低储蓄新兴市场国家风险

低储蓄的“享乐星座”所依靠的资金流入是建立“追梦星座”的雄厚的储蓄之上,前者的工业原料等资源常常处于过剩状态,而后者更多的储蓄掌握在制造业企业部门手里,产业链的上下游关系使得“享乐星座”受到“追梦星座”投资的青睐。

过去25年中,由于国际资本的流入有效降低了“享乐星座”的社会融资成本,减少了金融机构从GDP增速中获取的份额,而劳动者的谈判地位又相对强势,“享乐星座”的劳动力报酬占比得以持续上升。

当“追梦星座”的财富积累逐渐由企业转向劳动者,这一情况出现逆转。家庭部门的投资需求,会更多偏好金融资产投资,而非资源型的直接投资。而“享乐星座”国家的金融市场深度小,监管水平低,在短期内难以成为主流的金融资产配置目的地,其获取的资金流入必然减少。这一趋势已经首先在巴西出现,其外商直接投资净流入量在连续多年高速增长之后转为了下跌,而南非、智利等资源型新兴市场国家的经济和货币也在近期受到了重创。

鉴于东亚新兴经济体的收入分配失衡矫正是全球经济发展中的一个历史性变化,其对低储蓄的新兴市场国家的冲击也将是长期和深刻的。显然,大多数的“享乐国家”对此毫无准备,否则其政府应该早已采取改革措施来有效控制其劳动力成本的攀升。“享乐星座”将不得不面对一次输在起跑线上的赛跑,一边是努力转型中的“追梦星座”,一边是元气恢复的“QE星座”,而无论落在谁的后面,“享乐星座”都可能在被历史的浪花高高卷起之后,重重地落下。

(本文首发于腾讯证券研究院之白雪石个人特约专栏:#!/baixueshi ,经腾讯证券研究院授权转载)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}