2008年国际金融危机之后,中国经济增速在全球一枝独秀,中国居民和企业在全球的消费和投资,在为脆弱复苏的主要经济体带来前所未有的成长动力的同时,也从未如此的引人关注并充满争议。中国的对外投资需求根源在于我国巨大的储蓄积累天然地构成了对真实投资回报率的制约,而储蓄积累中很大部分来源于对外部门也为对外投资创造了条件。随着老龄化社会的逐渐到来,我国不但应当在对外投资上提前布局,实现从依靠贸易顺差向投资收益创造财富转变,还应该顺势而上,通过人民币成为主要储备和贸易结算货币,实现从“追梦星座”向“QE星座”的转变。

一、兴起的资本输出大国

根据联合国贸发会议数据,中国从2009年开始成为世界第二大货物贸易进口国,2013年开始成为世界第二大服务贸易进口国,2014年货物和服务的进口金额分别达到19594亿美元和3836亿美元,分别占全球总金额的10%和8%。不仅如此,中国在对外直接投资上的增长也增长迅猛,2012年中国首次跃居当年全球第三大对外直接投资输出国,并以累计对外直接投资7443亿美元的存量,位居全球第11位。此外,截至2014年底,中国还拥有1.8万亿美元的金融投资存量和3.9万亿美元外汇储备投资存量,全部对外投资规模超过了6.4万亿美元,相当于当年全球GDP总量的8.3%。

作为人均收入7000美元的中等收入国家,成为世界主要资本输出国,从直觉上看似乎是一种严重的资源错配。然而,当我们将视野扩展到其他外向型成长的经济体,在其迈入中等收入门槛的时期,常常伴随着对外投资增速的急升。日本、新加坡、中国香港和中国台湾的人均GDP都先后在上世纪70、80年代超过了7000美元,跨入中等收入国家行业,而这一过程均伴随着其对外投资的以年均两位数、甚至三位数的速度增长,它们的投资占全球每年新增的直接投资的份额也有大幅的提升,日本甚至在成为中等收入国家的10年之后,对外直接投资的年度增量达到了美国的1.9倍以上(见表1)。

表1 东亚外向型经济体人均GDP超过7000美元前后的对外直接投资情况

数据来源:世界银行,联合国贸发会议

二、利率的“宏观星图”

若将现象上升至理论,则出口导向型的高储蓄率的国家是天然的资本输出国。正如个人生命周期所对应的储蓄和消费需求在不同年龄阶段此消彼长一样,作为个人集合的国家,也在更大尺度上呈现出生老病死,成败兴替。英国经济学家杰弗里·克洛舍(Geoffery Crowther)1957首次提出了国家的国际收支六阶段假说,随着一国的产业竞争力在外来资本帮助上得到提升,成熟债务国会逐渐成为债务偿还国,经常项目逆差将转变成为顺差,而资本项目顺差会转变成为逆差,该国会逐渐通过对外投资的方式,将贸易积累的储蓄以投资的方式输出海外,获取收益并最终完成历史积累的外债偿还。

然而历史证明,并非所有国家都能够如克洛舍的假说一样,按部就班的走完年轻债务国、成熟债务国、债务偿还国、年轻债权国、成熟债权国、债权减损国的大循环。宏观层面对外积累的总储蓄的积累和使用,将决定该国的经济命运。

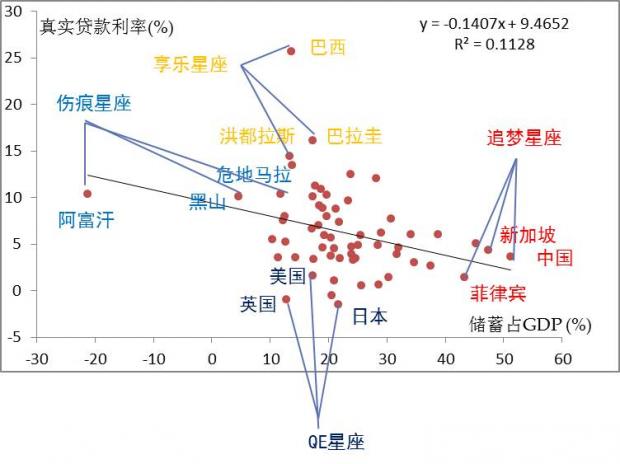

我们可以通过一个“宏观星图”将储蓄对于国家发展道路的影响直观展示:将2013年全球61个国家的真实贷款利率(银行贷款利率经CPI调整)和总储蓄率(国民总储蓄占GDP比例)做出一个散点图,二者在总体上呈现出负相关的线性关系(见图1)。这意味着,拥有更高储蓄率的国家在总体上可以提供经通胀调整后更为廉价的资金,而中国、新加坡、菲律宾等勤劳节俭、出口导向的国家正好处于拟合线的最右端,我们称之为“追梦星座”,意味着它们的国民为了对未来的梦想而愿意放弃今天的消费,拥有最高的储蓄水平,却面临投资回报相对通胀较低的问题,储蓄者无形中为了梦想而补贴生产者。

图1 利率的宏观星图

数据来源:世界银行

处于拟合线左端的“伤痕星座”则正好相反,由于常年战乱,国民储蓄长期处于减损的状态,这些国家的真实贷款利率高达两位数,在储蓄极度匮乏的国家,储蓄者得到更高的补偿,但经济的发展却因为金融抑制而更加困难。

在拟合线的中部,有一些国家显得比较的特别:美国、英国、日本三个国家并不具有太高的储蓄率水平,但真实借款利率却极低,甚至低于“追梦星座”。利用作为世界主要储备货币的优势,通过实施量化宽松政策(QE)来刺激资产价格并提振经济,吸引了大量的外国储蓄来弥补国内储蓄的不足,“QE星座”国家成功的享受了全球储蓄结构性过剩的红利。

巴西、巴拉圭和洪都拉斯等构成的“享乐星座”则属于另外一个极端,它们储蓄率并不算低,但真实借款利率却极高。历史上,这些国家的信用记录都不良好,国债曾经多次违约,巴西甚至在独立不到200年的时间内因超速通胀6次更换货币。为了吸引到足够的外国储蓄供国内消费和投资,“享乐星座”需要付出更高的利率溢价。

三、“追梦星座”的必由之路

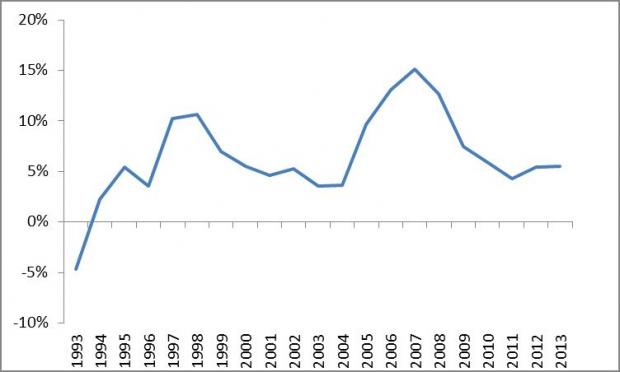

由于各国的储蓄率的不同,决定了各国通胀调整后投资回报的差异,储蓄充裕的“追梦星座”国家当中,就会有部分资金追求更高回报而流向其他国家的可能。而随着这些以对外贸易立国的国家逐渐进入老龄化阶段,也将只能更多的依靠对外投资收益而不是对外贸易顺差来获取国际收支平衡,对外投资还有着跨生命周期配置的潜在作用。中国成为资本输出大国,除了储蓄率本身较高以外,对外经济部门对于储蓄积累的较高占比也是一个重要的基础。过去20多年中,贸易顺差对国民总储蓄的贡献长期维持在5%-10%之间,个别年份高达15%左右(见图2)。

图2 中国贸易顺差占国民总储蓄的比例

数据来源:世界银行

在过去较长时间内,中国官方一直是对外投资的主体,以央行外汇储备为代表的统一管理、金融投资的模式承担着中国对外投资的职能。2006年,央行首次投资实现从“藏汇于国”向“藏汇于民”转变的思路,但人民币持续的单边升值趋势和资本项目相对严格的管理限制,是实现这一转变的重要障碍。

2014年下半年以来,人民币单边升值的预期逐渐打破,汇率实现了双方向的、更有弹性的波动,居民和企业持有外币的意愿显著上升,从2014年初到2015年上半年,在银行人民币存款增长乏力的背景下,境内居民和企业的在境内银行的美元存款以月均100亿美元的速度增长,储蓄的全球配置和投资,既是老龄化社会到来之前的未雨绸缪,也是我国对全球商品和货物需求激增之后的与时俱进。2015年8月,中国人民银行又进一步进行了完善人民币汇率中间价报价机制的改革,是人民币汇率向更加市场化方向的最新进展,必将有更多的储蓄资金在市场机制的驱动之下,在国内和国外两个市场进行配置和投资。“追梦星座”的国民,也只有将眼光看得更高更远,才能在最有效率的实现储蓄价值的最大化,为国家从储蓄高峰进入消费高峰做好财富储备。

四、人民币纳入SDR

然而,“追梦星座”还不能仅仅因为通过全球资产配置摆脱了“高储蓄低收益”的陷阱而自我满足。如果能够更进一步,实现从“追梦星座”向“QE星座”的转变,则可以在整个全球财富大循环当中占有更加有利的位置。

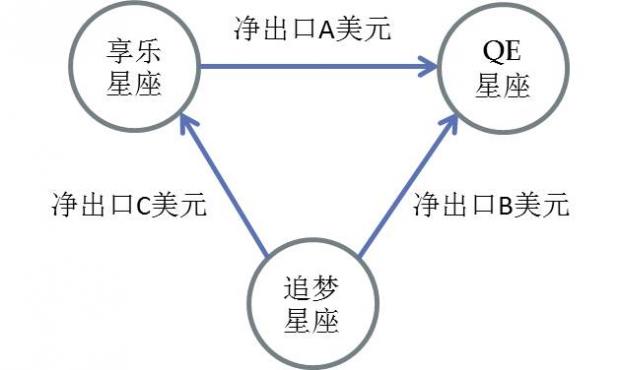

在“宏观星图”的分析框架之下,我们不再关心“伤痕星座”的命运,而是集中分析其余三类星座在整个全球财富大循环中的地位。

“追梦星座”、“享乐星座”和“QE星座”共同构成了一个封闭的全球财富大循环(见图3)。作为较为年轻、国际竞争力较强的国家,“追梦星座”对“QE星座”和“享乐星座”都能够维持一定的贸易顺差,分别为B美元,和C美元,然而,若不考虑投资收益的影响,追梦星座必须将收到的共计(B+C)美元的资产进行对外投资,因为这些美元不是“追梦星座”国家的法定货币,在它们的国内是不能使用的。这样,追梦星座参与贸易的过程,净财富流入为0(当然会有一定的投资收益)。特别需要注意的是,即使积累顺差的私人部门将这些美元出售给本国央行,央行也是需要将这些财富以投资的方式回流(见表2)。

图3 全球财富大循环模型---出口

表2 全球财富大循环模型---财富

注: x代表追梦星座积累的经常项目盈余为享乐星座提供融资的比例

而对于拥有国际储备货币地位的“QE星座”而言则并非如此。虽然“QE星座”因为老龄化和劳动力成本的原因,已经丧失了国际贸易的竞争优势,对其他两类国家共有(A+B)美元的贸易逆差,但是追梦星座的积累的(B+C)美元的贸易顺差中,总会有一定的比例(如果不是全部)会回流到“QE星座”,在一些特定条件满足的情况下(例如“追梦星座”对“享乐星座”的贸易顺差扩大、“享乐星座”预期投资收益相较“QE星座”下降等),即使“QE星座”的贸易竞争力没有显著改善,也能够获得一定的国际财富流入。目前,美国作为“QE星座”的代表,正在开始获得新一轮的财富流入。

如果人民币也能够成为国际主要储备货币和贸易结算货币,则可以帮助中国打破这一魔咒,中国的国民也不再会陷入努力劳动却只能获得投资收益而无法获取国际财富流入的尴尬境地。人民币加入SDR将是帮助中国实现从“追梦星座”向“QE星座”转变的决定性一步,而在全球财富大循环中,中国也必将占据更加有利的地位,为国家富强和民族复兴创造更好的条件。

(本文首发于腾讯证券研究院之白雪石个人特约专栏:#!/baixueshi,经腾讯证券研究院授权转载)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}