【财新私房课】视频讲座:国家生命周期与资产泡沫

全球储蓄过剩引发资产泡沫的道理显而易见,但储蓄过剩的原因却并不显然。过去的底色,不一定是将来的常识。在国家生命周期的大轮回中,储蓄过剩也将被证明只是历史的暂时现象。为何2008年全球金融危机以来的这轮经济扩张如此之长?特朗普就任美国总统,广泛预期的“再通胀”和强势美元是否可靠?全球储蓄将如何见顶,而资产价格又将何去何从? 这些都可以在国家生命周期的框架中找到答案。

课程时间:2017年2月28日(周二)20:0...

全球储蓄过剩引发资产泡沫的道理显而易见,但储蓄过剩的原因却并不显然。过去的底色,不一定是将来的常识。在国家生命周期的大轮回中,储蓄过剩也将被证明只是历史的暂时现象。为何2008年全球金融危机以来的这轮经济扩张如此之长?特朗普就任美国总统,广泛预期的“再通胀”和强势美元是否可靠?全球储蓄将如何见顶,而资产价格又将何去何从? 这些都可以在国家生命周期的框架中找到答案。

课程时间:2017年2月28日(周二)20:0...

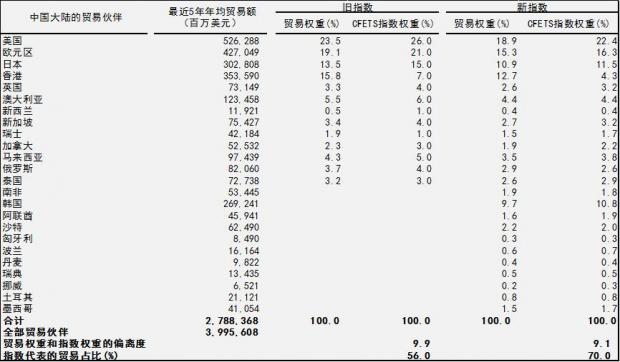

CFETS人民币汇率指数的货币篮子即将进行首次年度调整,调整后的篮子货币数量将从13种增加到24种,美元权重的下降和新兴市场货币权重上升是最主要的变化。从直觉上理解,这样的调整似乎意味着人民币以市场供求关系为基础,参考一篮子货币进行调节的汇率形成机制,将更加强调一篮子货币而不是美元的作用,对美元的波动率会有所上升。然而数据表明,由于新的篮子引入了更多的对美元汇率缺乏弹性的货币,按照新权重构成的货币篮子对美...

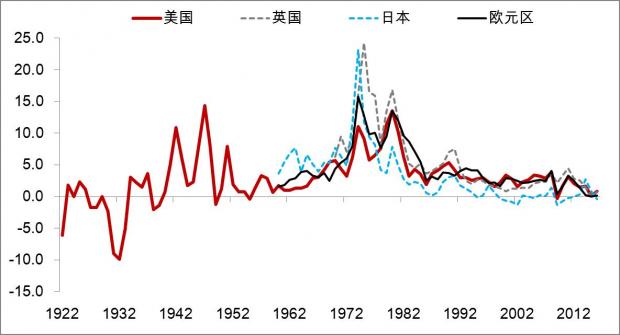

1. 全球通胀波动同步消失,菲利普斯曲线斜率归零

2011年以来的全球通胀水平下降在长期历史视角上看显得尤为突兀。主要有四大特点:一是主要经济体的通胀水平的底部非常的平坦,即在同比意义上的通胀降低到0附近之后,环比意义上的通胀水平也降低到0,基数效应没有显现;二是主要经济体的通胀周期呈现出了同步性,即美、欧、英、日等四大经济体的通胀同步消失,这样的步调一致在历史上绝无仅有;三是通胀的波动性也消失了,这个...

将英国脱欧公投放在欧洲一体化进程的大背景下观察,结论会更加清晰,那就是英国应该继续留在欧盟。

尽管欧盟肇始于荷比卢关税同盟和法德煤钢共同体,但欧盟的目标并不仅仅是建立一个欧洲共同市场那样简单。上世纪80年代开始,欧盟致力于打造“微观经济联盟”,货物、服务、资本和劳动力自由流动的单一市场逐渐成熟,环境保护、社会管理、消费者保护和公平竞争上的统一监管基本形成;本世纪初,欧盟进一步推进“宏观经济联盟”,...

一、宏观经济学是仓促上阵的“工程学”

经济学作为一门致力于理解人类社会资源配置和价值规律的科学,已经有数百年的历史,但宏观经济学成为一个分析并解决实际社会问题的分支,则是在美国上世纪30年代的大萧条之后。大萧条造成的生产力破坏和社会性危机是空前的,也直接危及到了资本主义制度的存亡。政府迫切需要有人来对这样的社会灾难进行系统性的分析和解释,并设法走出困境,避免灾难在再度发生。经济学家由于已经拥有了较...

2016年初开始,以离岸市场为先导,人民币贬值预期呈现大幅上升的态势。经济增速继续寻底、经济政策透明度降低、债务杠杆和资产价格高企等三大因素,是持人民币贬值论调者的主要理由。而欧洲央行和日本央行又在本国经济已经出现稳健复苏之际,仍然坚持继续延长QE和使用负利率的手段对抗通缩,由此让市场更加怀疑人民币最终将加入竞争性贬值的行列。然而,如今大多数讨论都没有回归到问题的本质。汇率价格、资产价格和物价通胀,只是...

编者按:近日腾讯证券与CFA协会举办“首席先声”沙龙第二期活动,邀请阳光保险资产管理公司高级投资经理白雪石进行关于全球资产配置的学术交流,以下为其发言实录:

全球资产配置与人民币加入SDR其实是一个硬币的两面:一面是全球的投资者怎么看待我们的价值;另一面是我们怎么看待我们自己的价值,以及我们怎么看待这个世界。

目前,全球经济的各种问题在本质上结构问题,但是现在的政策制定者却试图用周期政...

信用货币制度能够最终取代金属本位货币制度,在于前者的诞生有效克服了后者因为货币发行不足带来的通货紧缩问题。布雷顿森林体系引入信用货币制度之后,美国仅在1955年的初期出现过短暂的通缩,然而60年后,全球的政府、央行和经济学家却一致地陷入了对通缩的恐惧,美联储甚至苦于无法找到通胀将稳定回复正轨的信号,而在加息问题上万般踟蹰,引致全球政策信号陷于混乱。作为完成“和谐去杠杆化”的必备要素,高债务国家都在为了在...

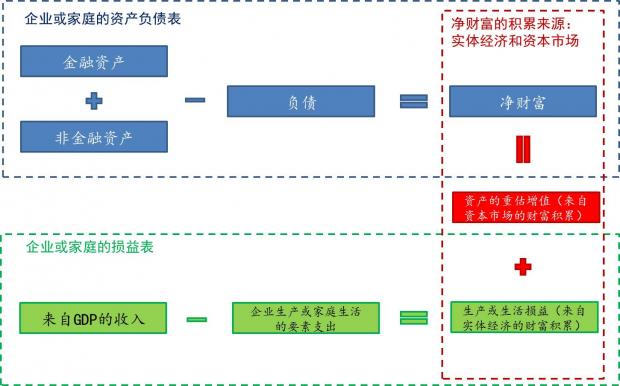

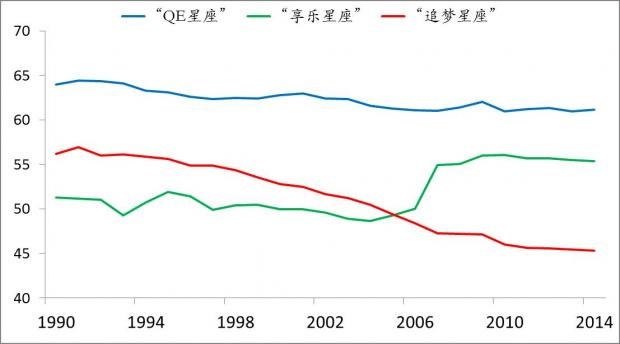

通过全球财富大循环模型,我们发现以东亚新兴经济体为代表的“追梦星座”作为财富的创造者和分配者,调节着自身储蓄在“QE星座”和以“享乐星座”之间的分配,二者都是这一模式的受益者。然而,从过去20余年间的各国的收入分配结果来看,“追梦星座”的对外储蓄一直是以不断压抑劳动者报酬的方式积累企业和政府储蓄获得的,未来这一模式难以持续,东亚新兴经济体的收入分配失衡将会得到矫正,这将最终威胁到以低储蓄的新兴经济体为...

2008年国际金融危机之后,中国经济增速在全球一枝独秀,中国居民和企业在全球的消费和投资,在为脆弱复苏的主要经济体带来前所未有的成长动力的同时,也从未如此的引人关注并充满争议。中国的对外投资需求根源在于我国巨大的储蓄积累天然地构成了对真实投资回报率的制约,而储蓄积累中很大部分来源于对外部门也为对外投资创造了条件。随着老龄化社会的逐渐到来,我国不但应当在对外投资上提前布局,实现从依靠贸易顺差向投资收...

![]()

白雪石

阳光保险资产管理公司配置策略部部门负责人,负责公司资产配置、策略研究与境外股票、债券投资。曾在国家外汇管理局工作,作为骨干成员参与了我国外汇储备的大类资产配置体系的搭建,及资产配置部门的组建;在担任投资组合经理和交易员期间,运用宏观策略,在股票、外汇和贵金属投资中取得了出色的投资业绩。白雪石是清华大学经济管理学院首届本科生校友会副秘书长、首届本科生校友导师、清华大学金融科技研究院兼职研究员、上海高金学院(SAIF)MBA兼职导师、中央财经大学金融学院硕士生导师、东北财经大学国际商学院硕士生导师及校企合作委员会委员、西南财经大学金融学院本科生导师、美国特许金融分析师(CFA)持证人,并且是美国特许金融分析师协会(CFA Institute)教育顾问委员会工作组成员、欧洲货币集团《机构投资者》杂志("Institutional Investor")全球投资论坛(大中华区)顾问委员会成员、论坛共同主席、中国保险资产管理协会银行保险资产管理专委会执行专家。